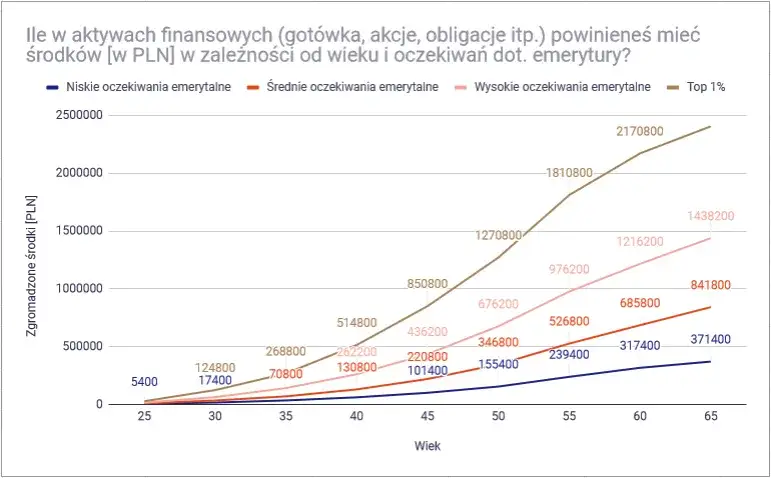

Skuteczne strategie oszczędzania na mieszkanie Twój przewodnik po drodze do własnego M

- Banki wymagają zazwyczaj 20% wkładu własnego, ale możliwe jest 10% z dodatkowym ubezpieczeniem.

- Rządowe programy takie jak "Kredyt na Start" czy gwarancja BGK mogą znacząco ułatwić zakup pierwszego mieszkania.

- Ceny mieszkań w Polsce rosną, w dużych miastach przekraczając 15 000 zł/m², co wymaga zgromadzenia znacznego wkładu własnego.

- Kluczem do sukcesu jest połączenie dyscypliny w oszczędzaniu (np. zasada 50/30/20) z ochroną kapitału przed inflacją (np. obligacje skarbowe).

- Zwiększanie dochodów i świadome zarządzanie budżetem to fundamenty szybszego osiągnięcia celu.

Własne mieszkanie: wyzwania i realne szanse

Własne mieszkanie to dla wielu z nas synonim stabilności i bezpieczeństwa. Jednak patrząc na obecną sytuację na polskim rynku nieruchomości, łatwo o zniechęcenie. Rosnące ceny, wysoka inflacja i zmieniające się stopy procentowe sprawiają, że cel ten wydaje się coraz trudniejszy do osiągnięcia. Pamiętam czasy, kiedy oszczędzanie na wkład własny było wyzwaniem, ale dziś to prawdziwy maraton. Mimo wszystko, z pełnym przekonaniem mogę powiedzieć, że cel jest wciąż realny, a kluczem do sukcesu jest odpowiednia strategia i konsekwencja.

Zrozumienie rynku: jak inflacja i ceny mieszkań zmieniają zasady gry

Inflacja to podstępny wróg oszczędności. Kiedy ceny dóbr i usług rosną, wartość naszych pieniędzy maleje. Na rynku nieruchomości jest to szczególnie widoczne ceny mieszkań w Polsce utrzymują tendencję wzrostową. Jak wynika z danych, w największych miastach, takich jak Warszawa czy Kraków, średnie ceny za metr kwadratowy na rynku pierwotnym często przekraczają 15 000 zł. W mniejszych miastach wojewódzkich to wciąż znaczące 9 000 - 12 000 zł/m². To oznacza, że na 50-metrowe mieszkanie w metropolii musimy zgromadzić co najmniej 150 000 zł na sam 20% wkład własny. To potężna kwota, która wymaga od nas nie tylko oszczędzania, ale i mądrego zarządzania kapitałem, aby inflacja go nie pożarła.

Psychologia oszczędzania: jak nastawić się na sukces w długoterminowym celu?

Oszczędzanie na mieszkanie to nie sprint, a maraton. Wymaga to nie tylko planu finansowego, ale i silnej psychiki. Moje doświadczenie pokazuje, że kluczem jest wizualizacja celu i celebrowanie małych sukcesów. Wyobraź sobie klucze do własnego M, pomyśl o tym, jak urządzisz swoje wymarzone wnętrze. Ustaw sobie realne, miesięczne cele oszczędnościowe i nagradzaj się za ich osiągnięcie (oczywiście, nagrody nie mogą rujnować budżetu!). Pamiętaj, że każdy odłożony grosz przybliża Cię do celu. Nie zniechęcaj się, gdy pojawią się trudności to normalne. Ważne, by zawsze wracać na właściwe tory.

Wkład własny w 2026 roku: ile procent musisz mieć i dlaczego więcej znaczy lepiej?

Banki w Polsce zazwyczaj wymagają 20% wkładu własnego. To standard, który daje im pewność co do Twojej zdolności do spłaty kredytu. Istnieje jednak opcja uzyskania kredytu z 10% wkładem, ale wiąże się to z dodatkowymi kosztami zazwyczaj jest to ubezpieczenie niskiego wkładu lub wyższa marża kredytu. Te dodatkowe opłaty podnoszą całkowity koszt kredytu, co w dłuższej perspektywie może być znacznym obciążeniem. Dlatego zawsze powtarzam: im większy wkład własny, tym lepiej. Nie tylko zmniejszasz kwotę kredytu i miesięczne raty, ale także zyskujesz lepsze warunki kredytowania i większą elastyczność finansową. To Twoja tarcza bezpieczeństwa na przyszłość.

Krok 1: Określ swój cel finansowy

Ile pieniędzy tak naprawdę potrzebujesz na start?

Zanim zaczniesz oszczędzać, musisz wiedzieć, ile dokładnie pieniędzy potrzebujesz. To absolutna podstawa. Bez jasno określonego celu finansowego, Twoje oszczędzanie będzie błądzeniem we mgle. Pamiętaj, że chodzi nie tylko o wkład własny, ale o wszystkie koszty związane z zakupem i urządzeniem mieszkania. Im precyzyjniej określisz tę kwotę, tym łatwiej będzie Ci stworzyć skuteczny plan działania.

Jak precyzyjnie oszacować cenę Twojego wymarzonego mieszkania?

Aby oszacować cenę, najpierw zastanów się, jakiego mieszkania szukasz i gdzie. Przeglądaj portale nieruchomości (Otodom, Morizon), sprawdzaj oferty w wybranej lokalizacji. Zwróć uwagę na średnie ceny za metr kwadratowy w interesujących Cię dzielnicach czy miastach. Jak już wspomniałem, w dużych miastach ceny przekraczają 15 000 zł/m², ale w mniejszych miastach wojewódzkich możesz znaleźć oferty w przedziale 9 000 - 12 000 zł/m². Pamiętaj, aby brać pod uwagę zarówno rynek pierwotny, jak i wtórny, bo ceny mogą się znacząco różnić. Zrób sobie listę kilku nieruchomości, które odpowiadają Twoim kryteriom i wyciągnij średnią to będzie Twoja bazowa kwota do obliczeń.

Ukryte koszty zakupu: notariusz, podatki, prowizje o czym musisz pamiętać?

Cena mieszkania to jedno, ale musisz być świadomy, że dojdą do niej inne, często pomijane koszty. Z mojego doświadczenia wiem, że to właśnie one potrafią zaskoczyć i nadszarpnąć budżet. Oto najważniejsze z nich:

- Taksa notarialna: Wynagrodzenie notariusza za sporządzenie aktu notarialnego. Jej wysokość zależy od wartości nieruchomości i jest regulowana przepisami.

- Podatek od czynności cywilnoprawnych (PCC): Wynosi 2% wartości nieruchomości w przypadku zakupu na rynku wtórnym. Na rynku pierwotnym ten podatek płaci deweloper (VAT), ale warto to zawsze sprawdzić.

- Opłaty sądowe: Za wpis do księgi wieczystej (np. prawa własności, hipoteki).

- Prowizja pośrednika nieruchomości: Jeśli korzystasz z jego usług, zazwyczaj wynosi od 1% do 3% ceny nieruchomości plus VAT.

- Opłaty bankowe: Za wycenę nieruchomości przez rzeczoznawcę, ubezpieczenie pomostowe (jeśli jest wymagane), opłaty za rozpatrzenie wniosku.

Stwórz realistyczny budżet: oblicz kwotę wkładu własnego i bufor bezpieczeństwa

Mając oszacowaną cenę mieszkania i listę dodatkowych kosztów, możesz stworzyć realistyczny budżet. Oblicz wymagany wkład własny pamiętaj, że optymalnie to 20% ceny nieruchomości, ale jeśli to niemożliwe, banki akceptują 10% (choć z dodatkowymi kosztami). Do tego dolicz wszystkie ukryte koszty. Co ważne, zawsze planuj bufor bezpieczeństwa. Niespodziewane wydatki zdarzają się zawsze, a posiadanie dodatkowych środków (np. 10-20% całkowitej kwoty) da Ci spokój ducha i pozwoli uniknąć stresu, gdy coś pójdzie nie tak. To Twoja finansowa poduszka, która ochroni Cię przed nieprzewidzianymi sytuacjami.

Krok 2: Zrób przegląd swoich wydatków

Gdzie uciekają Twoje pieniądze?

Zanim zaczniesz szukać sposobów na oszczędzanie, musisz zrozumieć, gdzie tak naprawdę znikają Twoje pieniądze. To często najbardziej niewygodna, ale jednocześnie najbardziej pouczająca część procesu. Bez tej wiedzy, wszelkie próby oszczędzania będą jak leczenie objawów, a nie przyczyny. Moje doświadczenie pokazuje, że wielu z nas jest zaskoczonych, gdy zobaczy czarno na białym, na co wydaje swoje zarobki.

Analiza wydatków: jakie narzędzia i aplikacje pomogą Ci to zrobić bezboleśnie?

Na szczęście, w dzisiejszych czasach mamy wiele narzędzi, które ułatwiają analizę wydatków. Nie musisz już ręcznie zapisywać każdej transakcji w zeszycie, choć i to jest skuteczne! Oto kilka propozycji:

- Aplikacje bankowe: Wiele banków oferuje wbudowane narzędzia do kategoryzowania wydatków. Sprawdź, czy Twój bank ma taką funkcję to często najprostsze rozwiązanie.

- Aplikacje budżetowe: Takie jak YNAB (You Need A Budget), Spendee, Revolut czy inne, które pozwalają na ręczne wprowadzanie wydatków lub synchronizację z kontem bankowym.

- Arkusze kalkulacyjne: Prosty arkusz w Excelu lub Google Sheets z kategoriami wydatków to klasyczne i bardzo skuteczne narzędzie. Możesz stworzyć własny lub skorzystać z gotowych szablonów.

- Zeszyt i długopis: Dla tradycjonalistów zapisywanie każdego wydatku przez miesiąc może być bardzo otwierające.

Najwięksi "złodzieje" portfela: subskrypcje, jedzenie na mieście i impulsywne zakupy

Po analizie wydatków szybko zauważysz, gdzie Twoje pieniądze uciekają najszybciej. Z mojego doświadczenia wynika, że najczęstszymi "złodziejami" portfela są:

- Subskrypcje: Netflix, Spotify, siłownia, aplikacje często zapominamy o nich, a one generują stałe koszty. Zrób przegląd i zrezygnuj z tych, których nie używasz.

- Jedzenie na mieście i dostawy: Wygoda kosztuje. Codzienne obiady w restauracji czy wieczorne zamawianie jedzenia to ogromny drenaż budżetu. Gotowanie w domu jest znacznie tańsze.

- Impulsywne zakupy: Małe, nieplanowane wydatki, które sumują się do dużych kwot. Kawa na wynos, przekąski, drobne gadżety zastanów się, czy naprawdę ich potrzebujesz.

- Transport: Czy zawsze musisz jeździć samochodem lub taksówką? Może rower, komunikacja miejska lub spacer to dobre alternatywy?

Technika małych kroków: jak zacząć od cięcia drobnych wydatków, by zobaczyć dużą różnicę?

Nie musisz od razu rezygnować ze wszystkich przyjemności. Zacznij od techniki małych kroków. Wybierz jedną lub dwie kategorie, w których możesz łatwo ograniczyć wydatki. Na przykład, zamiast pięciu kaw na wynos tygodniowo, kupuj dwie. Zamiast trzech dostaw jedzenia, zamów jedną. Te małe zmiany, powtarzane konsekwentnie przez miesiące, przyniosą zaskakująco duże oszczędności. Pamiętaj, że każda zaoszczędzona złotówka to złotówka bliżej własnego mieszkania. To kwestia świadomych wyborów, które z czasem staną się nawykiem.

Krok 3: Wybierz najlepszą strategię oszczędzania

Od skarbonki po automatyzację

Kiedy już wiesz, ile potrzebujesz i gdzie możesz szukać oszczędności, czas na wybór odpowiedniej strategii oszczędzania. Nie ma jednej uniwersalnej metody, która pasowałaby każdemu. Ważne jest, aby znaleźć taką, która będzie dla Ciebie skuteczna i pomoże Ci utrzymać dyscyplinę. Od prostego odkładania do skarbonki po zaawansowane automatyzacje każda metoda ma swoje zalety.

Metoda "płać najpierw sobie": dlaczego automatyczny przelew to Twój najlepszy przyjaciel?

To jedna z najskuteczniejszych strategii, którą zawsze polecam. Zasada jest prosta: zaraz po otrzymaniu wynagrodzenia, zanim zapłacisz rachunki czy pomyślisz o przyjemnościach, przelej określoną kwotę na swoje konto oszczędnościowe. Ustaw automatyczny przelew stały to Twój najlepszy przyjaciel w oszczędzaniu. Dzięki temu nie będziesz musiał pamiętać o odkładaniu i co miesiąc Twoje oszczędności będą rosły. Jak wynika z moich obserwacji, automatyzacja eliminuje pokusę wydania pieniędzy, które "zostałyby" na koncie. To pieniądze, których nigdy nie "miałeś", więc nie będziesz za nimi tęsknił.

Budżetowanie od zera (50/30/20): jak świadomie zarządzać każdą złotówką?

Zasada 50/30/20 to kolejna świetna metoda na świadome zarządzanie finansami. Polega ona na podziale dochodów w następujący sposób:

- 50% na potrzeby: Czyli stałe wydatki, bez których nie możesz funkcjonować czynsz/rata kredytu, rachunki, jedzenie, transport.

- 30% na przyjemności: Wszystko, co poprawia jakość życia, ale nie jest niezbędne wyjścia do kina, restauracje, hobby, nowe ubrania.

- 20% na oszczędności i spłatę długów: To właśnie ta część jest kluczowa dla Twojego celu mieszkaniowego.

Ta metoda daje Ci jasne ramy i pozwala na elastyczność. Nie musisz rezygnować ze wszystkich przyjemności, ale uczysz się świadomie je planować, jednocześnie systematycznie budując swoje oszczędności. To doskonały sposób na utrzymanie równowagi między życiem tu i teraz a długoterminowymi celami.

Wyzwania i grywalizacja: jak utrzymać motywację przez miesiące (a nawet lata)?

Długoterminowe oszczędzanie może być nużące. Aby utrzymać motywację, warto wprowadzić elementy grywalizacji. Możesz na przykład:

- Wyzwania oszczędnościowe: "No-spend challenge" (miesiąc bez niepotrzebnych wydatków), "wyzwanie 52 tygodni" (odkładanie coraz większej kwoty co tydzień).

- Nagradzanie się: Po osiągnięciu konkretnego progu oszczędności, pozwól sobie na małą nagrodę, która nie zrujnuje budżetu.

- Śledzenie postępów: Użyj aplikacji, arkusza kalkulacyjnego lub nawet fizycznej planszy, aby wizualizować swoje postępy. Widok rosnących oszczędności jest niezwykle motywujący.

- Partner do oszczędzania: Jeśli oszczędzasz z partnerem lub przyjacielem, wspierajcie się nawzajem i rywalizujcie w zdrowy sposób.

Krok 4: Jak zwiększyć swoje dochody?

Bo samo oszczędzanie to często za mało

Ograniczanie wydatków to świetny początek, ale w obliczu rosnących cen nieruchomości, samo oszczędzanie może nie wystarczyć. Aby naprawdę przyspieszyć drogę do własnego mieszkania, musimy pomyśleć o zwiększeniu swoich dochodów. To często pomijany, a niezwykle skuteczny element strategii. Moje doświadczenie pokazuje, że połączenie cięcia kosztów z aktywnym zwiększaniem zarobków daje najszybsze i najlepsze rezultaty.

Jak negocjować podwyżkę w obecnej pracy, by przyspieszyć drogę do celu?

Negocjowanie podwyżki to sztuka, ale warto ją opanować. Oto kilka wskazówek:

- Przygotuj się: Zbierz argumenty, które pokażą Twoją wartość dla firmy. Wymień osiągnięcia, projekty, w których się wykazałeś, i dodatkowe obowiązki, które podjąłeś.

- Zbadaj rynek: Dowiedz się, ile zarabiają osoby na podobnych stanowiskach w innych firmach. To da Ci mocny argument.

- Wybierz odpowiedni moment: Najlepiej po udanym projekcie, ocenie rocznej lub w momencie, gdy firma ma się dobrze.

- Bądź pewny siebie: Przedstaw swoje oczekiwania jasno i konkretnie, ale bądź otwarty na negocjacje.

- Pamiętaj o wartości: Skup się na tym, co wnosisz do firmy, a nie tylko na swoich potrzebach finansowych.

Dodatkowe źródła dochodu: pomysły na pracę po godzinach i monetyzację hobby

Jeśli podwyżka nie wchodzi w grę lub chcesz jeszcze bardziej przyspieszyć oszczędzanie, pomyśl o dodatkowych źródłach dochodu. Rynek oferuje mnóstwo możliwości:

- Freelancing: Jeśli masz umiejętności (pisanie, grafika, programowanie, tłumaczenia), możesz oferować swoje usługi po godzinach na platformach takich jak Upwork, Fiverr czy polskie Useme.

- Korepetycje/szkolenia: Jeśli jesteś ekspertem w jakiejś dziedzinie, możesz uczyć innych.

- Praca dorywcza: Dostarczanie jedzenia, praca w sklepie w weekendy, opieka nad dziećmi czy zwierzętami.

- Monetyzacja hobby: Czy Twoja pasja może generować dochód? Pieczenie ciast, tworzenie biżuterii, fotografia, rękodzieło.

- Wynajem: Jeśli masz wolny pokój lub mieszkanie, możesz rozważyć wynajem krótkoterminowy lub długoterminowy.

Sprzedaj to, czego nie potrzebujesz: jak zrobić porządek i zasilić konto oszczędnościowe?

Rozejrzyj się po swoim mieszkaniu. Ile masz rzeczy, których nie używasz? Ubrania, książki, sprzęt elektroniczny, meble, bibeloty. Zrób porządek i sprzedaj to, co jest Ci zbędne. Portale takie jak Allegro, OLX, Vinted to doskonałe miejsca, by szybko zamienić niepotrzebne przedmioty na gotówkę. To nie tylko zasili Twoje konto oszczędnościowe, ale także pozwoli Ci pozbyć się balastu i uporządkować przestrzeń. Z mojego doświadczenia wiem, że nawet niewielkie kwoty z takich sprzedaży, sumując się, mogą stanowić znaczący zastrzyk gotówki dla Twojego wkładu własnego.

Krok 5: Spraw, aby Twoje pieniądze pracowały

Jak chronić oszczędności przed inflacją?

Samo oszczędzanie to jedno, ale w czasach wysokiej inflacji, kluczowe jest, aby Twoje pieniądze nie traciły na wartości. Odłożone środki, leżące na nieoprocentowanym koncie, są systematycznie "zjadane" przez inflację. Dlatego musisz sprawić, by Twoje pieniądze pracowały dla Ciebie. Nawet niewielkie kwoty, odpowiednio zainwestowane, mogą znacząco przyspieszyć proces gromadzenia wkładu własnego i ochronić Twój kapitał.

Bezpieczne przystanie: konto oszczędnościowe i lokaty na co zwracać uwagę?

Dla początkujących inwestorów i tych, którzy cenią bezpieczeństwo, konto oszczędnościowe i lokaty terminowe to dobre punkty startowe. Jak wynika z danych, ich oprocentowanie bywa wyższe niż na zwykłym koncie ROR. Na co zwracać uwagę?

- Oprocentowanie: Szukaj ofert z jak najwyższym oprocentowaniem. Pamiętaj, że banki często oferują promocyjne stawki na nowe środki lub na krótki okres.

- Warunki: Czy są jakieś haczyki? Czy musisz spełnić dodatkowe warunki, aby uzyskać wysokie oprocentowanie (np. regularne wpłaty, brak wypłat)?

- Okres: Lokaty terminowe zamrażają środki na określony czas. Upewnij się, że nie będziesz potrzebować tych pieniędzy wcześniej.

- Gwarancja BFG: Pamiętaj, że środki do równowartości 100 000 euro w jednym banku są gwarantowane przez Bankowy Fundusz Gwarancyjny, co zapewnia bezpieczeństwo.

Pierwsze kroki w inwestowaniu: obligacje skarbowe indeksowane inflacją jako tarcza ochronna

Jeśli szukasz czegoś więcej niż lokata, ale nadal zależy Ci na bezpieczeństwie, obligacje skarbowe indeksowane inflacją to doskonała opcja. Są one emitowane przez Skarb Państwa, co czyni je jednymi z najbezpieczniejszych instrumentów finansowych. Ich oprocentowanie jest powiązane ze wskaźnikiem inflacji, co oznacza, że Twoje oszczędności są chronione przed utratą wartości. To idealne rozwiązanie dla osób, które chcą, aby ich kapitał rósł w tempie zbliżonym do inflacji, bez ponoszenia dużego ryzyka. Są łatwo dostępne i można je kupić w bankach lub przez Biuro Maklerskie PKO BP.

Czy warto ryzykować? Niskokosztowe fundusze ETF jako alternatywa dla odważniejszych

Dla tych, którzy są gotowi na nieco większe ryzyko w zamian za potencjalnie wyższe zyski, polecam niskokosztowe fundusze ETF (Exchange Traded Funds). To fundusze inwestycyjne notowane na giełdzie, które śledzą zachowanie określonego indeksu (np. WIG20, S&P 500). Ich zalety to:

- Dywersyfikacja: Kupując jeden ETF, inwestujesz w wiele spółek, co zmniejsza ryzyko.

- Niskie koszty: Opłaty za zarządzanie są zazwyczaj znacznie niższe niż w tradycyjnych funduszach.

- Płynność: Możesz je kupować i sprzedawać w dowolnym momencie w godzinach handlu giełdowego.

Pamiętaj jednak, że inwestowanie w ETF-y wiąże się z ryzykiem utraty kapitału. Zawsze inwestuj tylko te środki, na których utratę możesz sobie pozwolić i zawsze dywersyfikuj swoje inwestycje.

Skorzystaj z rządowych programów wsparcia

Droga na skróty? Rządowe programy wsparcia, o których musisz wiedzieć

W obliczu wyzwań rynkowych, rządowe programy wsparcia mogą okazać się prawdziwą "drogą na skróty" do własnego mieszkania. Warto śledzić aktualne inicjatywy, ponieważ mogą one znacząco obniżyć koszty kredytu lub pomóc w uzyskaniu wkładu własnego. Moje doświadczenie pokazuje, że wielu moich klientów skorzystało z tych programów, co pozwoliło im szybciej zrealizować marzenie o własnym M. Kluczem jest jednak dokładne zapoznanie się z warunkami i kryteriami.

"Kredyt na Start": jakie warunki musisz spełnić, by skorzystać z dopłat?

"Kredyt na Start" to program, który zastąpił popularny "Bezpieczny Kredyt 2%". Oferuje on preferencyjne warunki kredytowania, w tym dopłaty do rat, co znacząco obniża miesięczne obciążenie. Warunki programu są regularnie waloryzowane, dlatego zawsze sprawdzaj aktualne wytyczne na stronach rządowych lub w bankach. Zazwyczaj program jest skierowany do osób kupujących swoje pierwsze mieszkanie, z określonymi kryteriami dochodowymi i wiekowymi. Dopłaty mogą być zróżnicowane w zależności od liczby dzieci w gospodarstwie domowym. To naprawdę potężne wsparcie, które może sprawić, że rata kredytu będzie dla Ciebie znacznie bardziej przystępna.Mieszkanie bez wkładu własnego: jak działa gwarancja BGK i kto może z niej skorzystać?

Program "Mieszkanie bez wkładu własnego", oferujący gwarancję wkładu własnego przez Bank Gospodarstwa Krajowego (BGK), to kolejna cenna inicjatywa. Pozwala on na zaciągnięcie kredytu hipotecznego bez posiadania pełnej wymaganej kwoty wkładu własnego. Gwarancja BGK zastępuje brakujący wkład, co otwiera drzwi do kredytu dla osób, które mają zdolność kredytową, ale brakuje im oszczędności na start. Program ten jest zazwyczaj skierowany do osób, które nie posiadają własnej nieruchomości i spełniają określone kryteria, często związane z limitem metrażu czy wartością nieruchomości. To świetna opcja dla tych, którzy mają stabilne dochody, ale potrzebują wsparcia w początkowej fazie.

Pułapki i ograniczenia: co musisz wiedzieć, zanim złożysz wniosek?

Choć programy rządowe są bardzo pomocne, mają też swoje pułapki i ograniczenia. Zawsze dokładnie czytaj regulaminy. Zwróć uwagę na:

- Kryteria dochodowe: Czy Twój dochód mieści się w limitach?

- Limit wieku: Czy spełniasz kryterium wiekowe?

- Cel zakupu: Czy program dotyczy tylko pierwszego mieszkania, czy są wyjątki?

- Maksymalna kwota gwarancji/dopłaty: Jaką kwotę maksymalnie możesz otrzymać?

- Warunki utrzymania dopłat: Czy są jakieś warunki, których niespełnienie spowoduje utratę wsparcia (np. zakaz wynajmu, zakaz sprzedaży przez określony czas)?

Dokładne zrozumienie tych warunków jest kluczowe, aby uniknąć rozczarowań i problemów w przyszłości. Zawsze radzę skonsultować się z doradcą kredytowym, który pomoże Ci przebrnąć przez zawiłości przepisów.

Najczęstsze błędy na drodze do własnego M i jak ich unikać

Najczęstsze błędy w drodze do własnego M Jak ich uniknąć?

Droga do własnego mieszkania jest pełna wyzwań, a na tej drodze łatwo popełnić błędy, które mogą opóźnić, a nawet uniemożliwić osiągnięcie celu. Z moich obserwacji wynika, że pewne pułapki pojawiają się nagminnie. Świadomość tych błędów to pierwszy krok do ich uniknięcia. Chcę podzielić się z Tobą moją wiedzą, abyś mógł przejść przez ten proces sprawnie i bez niepotrzebnych komplikacji.

Brak konkretnego celu i planu: dlaczego oszczędzanie "na oko" nie działa?

Jak już wspomniałem, brak jasno określonego celu i szczegółowego planu to jeden z największych błędów. Oszczędzanie "na oko", bez konkretnej kwoty, terminu i strategii, jest skazane na porażkę. Bez planu łatwo stracić motywację, a pieniądze "rozpłyną się" na bieżące wydatki. Musisz wiedzieć, ile dokładnie potrzebujesz, w jakim czasie i jak zamierzasz to osiągnąć. Rozpisz swój plan krok po kroku, określ miesięczne kwoty do odłożenia i trzymaj się ich. To Twoja mapa drogowa do sukcesu.

Ignorowanie długów konsumenckich: kiedy warto najpierw spłacić kredyty?

To bardzo ważna kwestia. Zanim na dobre zaczniesz oszczędzać na mieszkanie, zastanów się nad spłatą istniejących długów konsumenckich, zwłaszcza tych z wysokim oprocentowaniem (karty kredytowe, chwilówki, drogie kredyty gotówkowe). Jak wynika z moich doświadczeń, odsetki od tych długów mogą być znacznie wyższe niż potencjalne zyski z oszczędności czy inwestycji. Co więcej, posiadanie dużej liczby zobowiązań negatywnie wpływa na Twoją zdolność kredytową, co może uniemożliwić Ci uzyskanie kredytu hipotecznego. W wielu przypadkach, najpierw należy pozbyć się balastu długów, a dopiero potem skupić się na budowaniu kapitału na mieszkanie.

Przeczytaj również: Ile kosztuje sprzątanie po remoncie? Ceny, zakres, porady 2026

Strach przed inwestowaniem: jak paraliżuje Cię ryzyko utraty pieniędzy (i jak je oswoić)?

Wielu ludzi boi się inwestować, obawiając się utraty pieniędzy. To naturalne. Jednak w czasach inflacji, unikanie inwestowania to również ryzyko ryzyko utraty wartości oszczędności. Strach często wynika z braku wiedzy. Aby go oswoić:

- Edukuj się: Czytaj książki, artykuły, oglądaj webinary na temat podstaw inwestowania.

- Zacznij od małych kwot: Nie musisz od razu inwestować dużych sum. Zacznij od niewielkich kwot, aby poczuć się pewniej.

- Wybierz bezpieczne opcje: Na początek postaw na obligacje skarbowe indeksowane inflacją lub dobrze zdywersyfikowane fundusze ETF.

- Dywerfyfikuj: Nie wkładaj wszystkich jajek do jednego koszyka. Rozłóż swoje inwestycje na różne instrumenty.

- Pamiętaj o horyzoncie czasowym: Inwestowanie na długi termin zazwyczaj wiąże się z mniejszym ryzykiem niż krótkoterminowe spekulacje.

Pamiętaj, że mądre inwestowanie to Twój sojusznik w walce z inflacją i kluczowy element przyspieszenia drogi do własnego M. Nie pozwól, aby strach Cię sparaliżował.