Planując zakup mieszkania w Niemczech, kluczowe jest zrozumienie nie tylko cen za metr kwadratowy, ale także wszystkich dodatkowych kosztów, które mogą znacząco wpłynąć na całkowity budżet. W obliczu stabilizacji niemieckiego rynku nieruchomości po ostatnich spadkach, coraz więcej osób rozważa tę inwestycję. W tym artykule przedstawię szczegółową analizę cen w różnych regionach, omówię wszystkie ukryte opłaty oraz podpowiem, na co zwrócić uwagę, aby podjąć świadomą decyzję.

- Ceny mieszkań w Niemczech są bardzo zróżnicowane, od ponad 11 000 euro/m² w Monachium do około 2 000-3 000 euro/m² w tańszych regionach wschodnich i Zagłębiu Ruhry.

- Do ceny zakupu należy doliczyć dodatkowe koszty (m.in. podatek, opłaty notarialne, prowizja pośrednika), które mogą zwiększyć całkowity budżet o 10% do 16%.

- Rynek nieruchomości po spadkach cen w latach 2022-2024 wykazuje oznaki stabilizacji i umiarkowanego wzrostu (prognoza 2-3% na 2026 rok).

- Obywatele Polski mogą swobodnie kupować nieruchomości w Niemczech, a proces finansowania kredytem wymaga m.in. stałego meldunku i wkładu własnego 20-30%.

Niemiecki rynek nieruchomości mieszkaniowych, po okresie spadków cen obserwowanych w latach 2022-2024, wykazuje obecnie wyraźne oznaki stabilizacji. Co więcej, w 2025 roku odnotowano pierwsze od wielu kwartałów wzrosty cen, a prognozy na rok 2026 wskazują na dalszą, choć umiarkowaną, tendencję wzrostową rzędu 2-3%. Dla potencjalnych kupujących oznacza to, że najgorszy okres korekty cen prawdopodobnie mamy już za sobą, a rynek staje się bardziej przewidywalny. Mimo to, popyt w dużych miastach pozostaje wysoki, napędzany rosnącą populacją i wciąż niewystarczającą podażą nowych mieszkań. To sprawia, że inwestycja w nieruchomości w Niemczech, zwłaszcza w atrakcyjnych lokalizacjach, nadal jest rozważana przez wielu jako stabilna opcja.

Niemiecki rynek nieruchomości: Gdzie ceny są najwyższe, a gdzie szukać okazji?

Przedstaw średnie ceny mieszkań za metr kwadratowy w najdroższych metropoliach Niemiec

Analizując niemiecki rynek nieruchomości, nie sposób nie zauważyć ogromnych różnic regionalnych w cenach mieszkań. Na czele listy najdroższych metropolii niezmiennie plasuje się Monachium, gdzie za nowe mieszkania trzeba zapłacić ponad 11 000 euro za metr kwadratowy, a na rynku wtórnym ceny oscylują wokół 8 500 euro/m². Tuż za nim plasuje się Berlin, gdzie średnia cena za metr kwadratowy wynosi około 8 200 euro. W Hamburgu, kolejnym z droższych miast, ceny kształtują się w przedziale od 6 000 do 6 900 euro/m², natomiast we Frankfurcie nad Menem, centrum finansowym Niemiec, średnie ceny sięgają około 8 400 euro/m². Te liczby jasno pokazują, że zakup nieruchomości w tych miastach wymaga znacznie większego budżetu.

Gdzie szukać okazji? Przegląd tańszych miast i regionów

Na szczęście, niemiecki rynek oferuje również znacznie bardziej przystępne cenowo opcje. Jeśli szukamy okazji, warto zwrócić uwagę na miasta we wschodnich Niemczech. Na przykład w Lipsku średnie ceny mieszkań na rynku wtórnym wynoszą około 3 000 euro/m², a w Dreźnie można znaleźć oferty już za około 2 500 euro/m². Podobnie atrakcyjne ceny oferuje Zagłębie Ruhry, gdzie w miastach takich jak Dortmund czy Essen, za metr kwadratowy mieszkania na rynku wtórnym zapłacimy około 2 000-2 200 euro. Co więcej, regiony przygraniczne, zwłaszcza te blisko Polski, mogą oferować interesujący potencjał inwestycyjny, łącząc niższe ceny z perspektywami rozwoju.

Dodatkowe koszty zakupu nieruchomości: Co oprócz ceny mieszkania?

Kupno nieruchomości w Niemczech to nie tylko cena samego mieszkania czy domu. Niezwykle ważne jest uwzględnienie tak zwanych kosztów dodatkowych (Nebenkosten), które mogą znacząco zwiększyć całkowity budżet. Z mojego doświadczenia wynika, że te opłaty mogą wynieść od 10% do nawet 16% wartości nieruchomości, dlatego ich dokładne zrozumienie jest absolutnie kluczowe dla każdego kupującego.

Podatek od nabycia nieruchomości (Grunderwerbsteuer) kluczowy koszt dodatkowy

Jednym z najważniejszych i często najbardziej znaczących kosztów dodatkowych jest podatek od nabycia nieruchomości, czyli Grunderwerbsteuer. Jest to podatek naliczany od ceny zakupu nieruchomości i płacony przez kupującego. Jego wysokość jest zróżnicowana w zależności od landu, co sprawia, że lokalizacja ma tu podwójne znaczenie wpływa nie tylko na cenę samego mieszkania, ale także na wysokość tego podatku.

Stawki podatku w poszczególnych landach: Od 3,5% do 6,5% różnicy

Jak wspomniałem, stawka podatku Grunderwerbsteuer nie jest jednolita dla całych Niemiec. Poniższa tabela przedstawia jego zróżnicowanie w poszczególnych landach:

| Land | Stawka podatku |

|---|---|

| Bawaria | 3,5% |

| Saksonia | 3,5% |

| Brema | 5,0% |

| Hamburg | 5,5% |

| Hesja | 6,0% |

| Berlin | 6,0% |

| Badenia-Wirtembergia | 5,0% |

| Dolna Saksonia | 5,0% |

| Nadrenia-Palatynat | 5,0% |

| Saara | 6,5% |

| Brandenburgia | 6,5% |

| Szlezwik-Holsztyn | 6,5% |

| Nadrenia Północna-Westfalia | 6,5% |

| Turyngia | 6,5% |

| Saksonia-Anhalt | 5,0% |

| Meklemburgia-Pomorze Przednie | 6,0% |

Notariusz i księgi wieczyste: Ile zapłacisz za formalności prawne?

W niemieckim systemie prawnym rola notariusza jest absolutnie kluczowa przy każdej transakcji nieruchomości. Notariusz odpowiada za sporządzenie i poświadczenie aktu kupna-sprzedaży, a także za nadzór nad prawidłowym przebiegiem całej transakcji, w tym za wpis do księgi wieczystej (Grundbuch). Koszty związane z usługami notarialnymi oraz opłaty za wpis do księgi wieczystej (Notar- und Grundbuchkosten) wynoszą zazwyczaj łącznie około 1,5% - 2% ceny zakupu nieruchomości. Są to opłaty stałe i obowiązkowe, których nie da się uniknąć.

Prowizja dla pośrednika (Maklerprovision): Kto i ile płaci po zmianach w prawie?

Kolejnym kosztem, który może pojawić się przy zakupie nieruchomości, jest prowizja dla pośrednika (Maklerprovision). Warto wiedzieć, że zgodnie z ustawą, która weszła w życie w 2020 roku, zasady jej płacenia uległy zmianie. Jeśli pośrednik działa na rzecz zarówno kupującego, jak i sprzedającego (co jest częstą praktyką), koszty prowizji są dzielone po równo między obie strony. Typowe stawki prowizji dla pośrednika w Niemczech wahają się od 3,57% do 7,14% (wliczając VAT), w zależności od landu. W praktyce oznacza to, że kupujący zazwyczaj płaci około 2,98% do 3,57% ceny zakupu nieruchomości.

Symulacja kosztów: Ile naprawdę kosztuje mieszkanie za 250 000 euro?

Kalkulacja krok po kroku w drogim landzie (np. Berlin)

Aby lepiej zobrazować, jak dodatkowe koszty wpływają na całkowity budżet, przeprowadźmy symulację dla mieszkania o wartości 250 000 euro w landzie ze stosunkowo wysokimi opłatami, takim jak Berlin.

| Typ kosztu | Procent/Kwota | Wartość w euro |

|---|---|---|

| Cena zakupu | 250 000 € | |

| Podatek od nabycia nieruchomości (Grunderwerbsteuer) | 6,0% | 15 000 € |

| Koszty notarialne i wpisu do księgi wieczystej | 2,0% | 5 000 € |

| Prowizja dla pośrednika | 3,5% | 8 750 € |

| Całkowity koszt zakupu | 278 750 € |

Jak widać, w tym przypadku dodatkowe koszty zwiększają cenę nieruchomości o 28 750 euro, co stanowi około 11,5% wartości mieszkania.

Kalkulacja krok po kroku w tanim landzie (np. Bawaria, 3,5% podatku)

Teraz przyjrzyjmy się tej samej nieruchomości o wartości 250 000 euro, ale w landzie z niższymi opłatami, na przykład w Bawarii, gdzie podatek od nabycia nieruchomości jest znacznie niższy.

| Typ kosztu | Procent/Kwota | Wartość w euro |

|---|---|---|

| Cena zakupu | 250 000 € | |

| Podatek od nabycia nieruchomości (Grunderwerbsteuer) | 3,5% | 8 750 € |

| Koszty notarialne i wpisu do księgi wieczystej | 2,0% | 5 000 € |

| Prowizja dla pośrednika | 3,5% | 8 750 € |

| Całkowity koszt zakupu | 272 500 € |

W tym scenariuszu, dzięki niższej stawce podatku, dodatkowe koszty wynoszą 22 500 euro, czyli około 9% wartości nieruchomości. Różnica 6 250 euro w porównaniu do Berlina pokazuje, jak duży wpływ na ostateczny koszt ma wybór landu.

Zakup nieruchomości w Niemczech dla Polaka: Praktyczny przewodnik

Potwierdź, że obywatele Polski (jako obywatele UE) mogą bez ograniczeń prawnych kupować nieruchomości w Niemczech

Dobra wiadomość dla obywateli Polski jest taka, że jako obywatele Unii Europejskiej, mogą oni bez żadnych ograniczeń prawnych kupować nieruchomości w Niemczech. Proces jest praktycznie taki sam jak dla obywateli Niemiec. Podstawowym wymogiem formalnym jest ukończenie 18 roku życia. Do podpisania aktu notarialnego niezbędny będzie ważny dowód osobisty lub paszport. Jeśli kupujący nie zna języka niemieckiego w stopniu umożliwiającym pełne zrozumienie dokumentów prawnych, konieczna będzie obecność tłumacza przysięgłego, co oczywiście wiąże się z dodatkowymi kosztami.

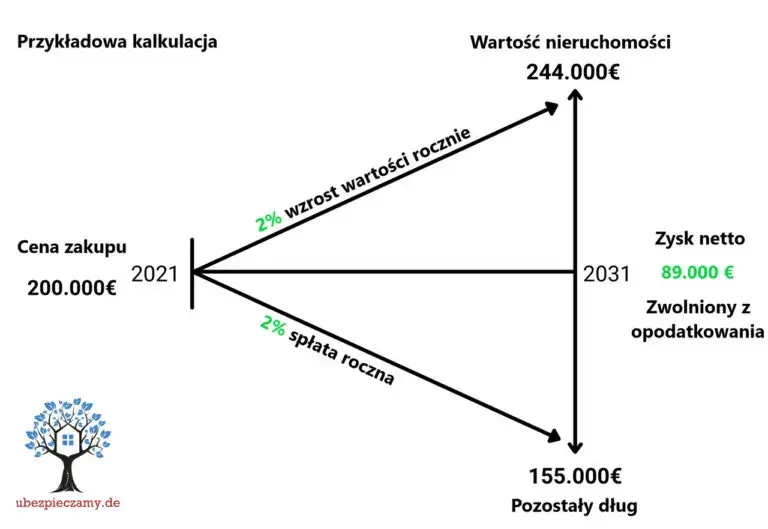

Finansowanie zakupu: Kredyt hipoteczny w niemieckim banku

Uzyskanie kredytu hipotecznego w niemieckim banku dla Polaka jest możliwe, ale wymaga spełnienia kilku kluczowych warunków. Z mojego doświadczenia wynika, że banki zwracają uwagę na:

- Stały meldunek w Niemczech: Jest to często jeden z podstawowych wymogów, choć niektóre banki mogą rozważyć wyjątki.

- Stałe dochody w euro: Banki preferują stabilne zatrudnienie i dochody uzyskiwane na terenie Niemiec, co minimalizuje ryzyko walutowe.

- Dobra historia kredytowa (SCHUFA): Niemiecka agencja SCHUFA gromadzi dane o historii kredytowej, a pozytywny wpis jest kluczowy dla uzyskania kredytu.

- Wkład własny: Niemieckie banki zazwyczaj wymagają wkładu własnego w wysokości minimum 20-30% wartości nieruchomości. Wartość ta może być wyższa, jeśli kupujący nie ma stałego meldunku w Niemczech lub jego sytuacja finansowa nie jest idealna.

Akt notarialny i wpis do księgi wieczystej (Grundbuch) finalizacja transakcji

Finalizacja transakcji zakupu nieruchomości w Niemczech odbywa się poprzez podpisanie aktu notarialnego (Kaufvertrag) w obecności notariusza. Po podpisaniu i opłaceniu wszystkich należności, notariusz składa wniosek o wpis nowego właściciela do księgi wieczystej (Grundbuch). Dopiero po dokonaniu tego wpisu kupujący staje się pełnoprawnym właścicielem nieruchomości.

Koszty utrzymania nieruchomości po zakupie: O czym pamiętać?

Roczny podatek od nieruchomości (Grundsteuer)

Po zakupie nieruchomości w Niemczech, właściciel jest zobowiązany do regularnego opłacania rocznego podatku od nieruchomości, czyli Grundsteuer. Warto zaznaczyć, że od 2025 roku podatek ten będzie obliczany na podstawie nowych, zreformowanych zasad. Zmiany te mają na celu urealnienie podstawy opodatkowania, która przez wiele lat bazowała na przestarzałych wartościach nieruchomości. W praktyce oznacza to, że dla wielu właścicieli wysokość Grundsteuer może ulec zmianie.

Przeczytaj również: Kupno mieszkania: Ile naprawdę zapłacisz? Wszystkie koszty!

Opłaty na rzecz wspólnoty mieszkaniowej (Wohngeld/Hausgeld)

Dla właścicieli mieszkań w budynkach wielorodzinnych stałym kosztem są opłaty na rzecz wspólnoty mieszkaniowej, znane jako Wohngeld lub Hausgeld. Kwota ta obejmuje zazwyczaj koszty zarządzania nieruchomością, utrzymania części wspólnych (np. sprzątanie klatki schodowej, konserwacja windy), ogrzewanie, wodę, ubezpieczenie budynku oraz fundusz remontowy. Wysokość tych opłat zależy od wielkości mieszkania, standardu budynku i zakresu usług świadczonych przez wspólnotę.