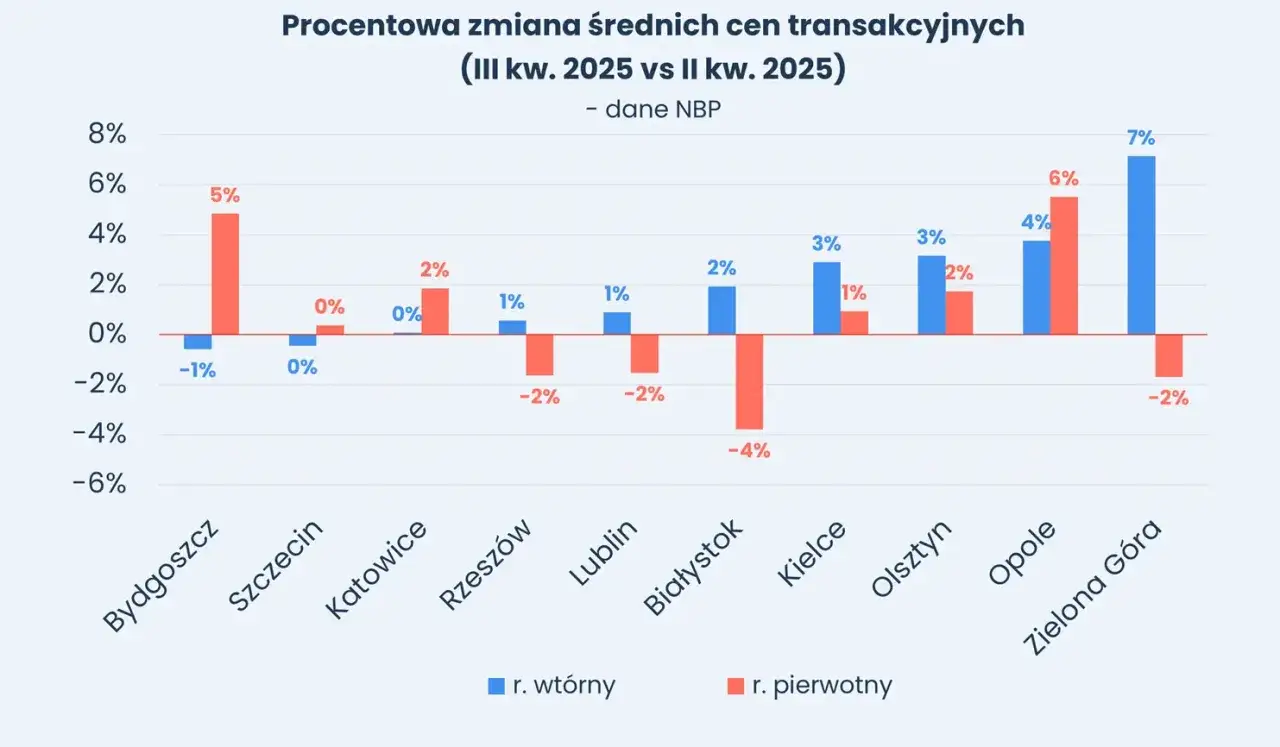

Rynek nieruchomości w 2026 roku to temat, który budzi wiele pytań zarówno wśród kupujących, jak i sprzedających. Czy ceny mieszkań w końcu się ustabilizują, czy też będziemy świadkami dalszych wzrostów? W tym artykule, bazując na dostępnych danych i prognozach, przeanalizuję kluczowe czynniki wpływające na rynek, aby pomóc Państwu w podjęciu świadomych decyzji finansowych.

Ceny mieszkań w 2026: Stabilizacja czy dalsze wzrosty na rynku nieruchomości?

- Stopy procentowe utrzymują się na stabilnym poziomie, z ewentualnymi kosmetycznymi obniżkami w drugiej połowie 2026 roku, co nie wpływa znacząco na zdolność kredytową.

- Brak nowych, szeroko zakrojonych programów rządowych wspierających zakup mieszkań po wygaszeniu "Mieszkania na Start".

- Popyt na mieszkania wciąż przewyższa podaż, szczególnie w największych aglomeracjach.

- Koszty budowy, zwłaszcza robocizny, nadal rosną, przekładając się na wysokie ceny ofertowe.

- Wysokie ceny najmu sprawiają, że rata kredytu jest atrakcyjną alternatywą, podtrzymując popyt.

- Nieruchomości nadal są postrzegane jako forma ochrony kapitału w obliczu umiarkowanego wzrostu gospodarczego i kontrolowanej inflacji.

Popyt na mieszkania: Co go napędza, a co hamuje?

Stabilizacja stóp procentowych, utrzymywana przez Radę Polityki Pieniężnej od końca 2024 roku, ma kluczowe znaczenie dla zdolności kredytowej Polaków. Choć analitycy rynkowi przewidują ewentualne, kosmetyczne obniżki dopiero w drugiej połowie 2026 roku, na razie nie wpływa to znacząco na wzrost zdolności kredytowej. Oznacza to, że rata kredytu jest względnie przewidywalna, co sprzyja podejmowaniu decyzji o zakupie, jednak bez efektu "turbo doładowania" popytu, jaki miały znaczące obniżki stóp.

Wygaszenie programu "Mieszkanie na Start" w 2025 roku i brak nowego, szeroko zakrojonego programu wsparcia kredytobiorców na początku 2026 roku to istotna zmiana na rynku. Rządowe dyskusje koncentrują się obecnie na wsparciu budownictwa społecznego i najmu, co jest zupełnie inną filozofią niż poprzednie programy stymulujące rynek pierwotny i wtórny poprzez dopłaty do kredytów. Moim zdaniem, ten brak bezpośredniego wsparcia dla kupujących, szczególnie tych z mniejszym wkładem własnym, będzie działał hamująco na część popytu.Mimo braku nowych programów wsparcia, wysokie ceny najmu, które utrzymują się na wysokim poziomie, stanowią dla wielu osób silną motywację do zakupu własnego mieszkania. W wielu przypadkach, rata kredytu hipotecznego stała się atrakcyjną alternatywą dla miesięcznego czynszu. Ta perspektywa "płacenia na swoje" zamiast "płacenia komuś" jest potężnym czynnikiem podtrzymującym popyt, zwłaszcza na mniejsze mieszkania, kupowane w celach zaspokojenia własnych potrzeb mieszkaniowych.

W obliczu umiarkowanego wzrostu gospodarczego, dalszego, choć wolniejszego, wzrostu wynagrodzeń i kontrolowanej inflacji, Polacy nadal postrzegają nieruchomości jako skuteczną tarczę antyinflacyjną i formę ochrony kapitału. Kiedy inflacja utrzymuje się na poziomie nieco wyższym od celu NBP, a alternatywne formy lokowania oszczędności nie zawsze oferują zadowalające stopy zwrotu, inwestycja w mieszkanie wydaje się być bezpiecznym wyborem. Stabilna sytuacja na rynku pracy dodatkowo wzmacnia to przekonanie, dając poczucie bezpieczeństwa finansowego.

Niska podaż mieszkań: Kluczowa bariera dla rynku

Deweloperzy budują mniej i drożej, a to zjawisko ma swoje korzenie w kilku kluczowych czynnikach. Przede wszystkim, wysokie koszty budowy, przedłużające się procedury administracyjne oraz ograniczona dostępność atrakcyjnych gruntów stanowią poważne bariery dla uruchamiania nowych inwestycji. To wszystko przekłada się na mniejszą liczbę mieszkań wprowadzanych na rynek i wyższe ceny ofertowe.

- Wysokie koszty budowy: Mimo ustabilizowania cen materiałów, rosnące koszty robocizny.

- Przedłużające się procedury administracyjne: Długotrwałe procesy uzyskiwania pozwoleń i decyzji.

- Ograniczona dostępność gruntów: Brak atrakcyjnych działek pod zabudowę, szczególnie w dużych miastach.

- Wzrost wymagań środowiskowych i technicznych: Nowe regulacje podnoszą standardy, ale i koszty.

- Niepewność regulacyjna: Częste zmiany w przepisach planowania przestrzennego.

Szczególnie istotny jest wpływ ustabilizowanych cen materiałów budowlanych oraz rosnących kosztów robocizny. O ile po gwałtownych wzrostach z lat 2022-2023 ceny materiałów nieco się uspokoiły, o tyle koszty pracy w budownictwie wciąż rosną. Presja płacowa, wynikająca z ogólnego wzrostu wynagrodzeń w gospodarce, oraz niedobór wykwalifikowanych pracowników, zmuszają deweloperów do oferowania wyższych stawek. To bezpośrednio przekłada się na wysokie ceny ofertowe mieszkań na rynku pierwotnym, ponieważ deweloperzy muszą uwzględnić te wydatki w swoich kalkulacjach.

Utrzymująca się "luka mieszkaniowa" w Polsce, czyli brak wystarczającej liczby mieszkań w stosunku do potrzeb, jest fundamentalnym czynnikiem podtrzymującym wysoki popyt i ceny, zwłaszcza w aglomeracjach. Duże miasta nadal przyciągają migrantów wewnętrznych i zagranicznych, którzy szukają pracy i edukacji, generując stały napływ potencjalnych kupujących i najemców. Dopóki podaż nie dogoni popytu, presja na wzrost cen będzie się utrzymywać.

Ograniczona dostępność gruntów pod zabudowę w miastach to kolejna poważna bariera dla nowych inwestycji deweloperskich. W centrach miast i atrakcyjnych dzielnicach, wolnych działek jest coraz mniej, a te dostępne są niezwykle drogie. To zmusza deweloperów do poszukiwania terenów na obrzeżach lub do rewitalizacji istniejących, co często wiąże się z dodatkowymi kosztami i skomplikowanymi procedurami. W konsekwencji, ogranicza to podaż mieszkań i przyczynia się do utrzymania wysokich cen.

Prognozy na 2026 rok: Scenariusze dla cen mieszkań

Scenariusz, w którym ceny mieszkań przestałyby rosnąć lub rosłyby znacznie wolniej, wymagałby spełnienia kilku warunków. Musiałoby dojść do znaczącego zwiększenia podaży, na przykład poprzez przyspieszenie procedur administracyjnych i udostępnienie większej liczby gruntów pod zabudowę. Alternatywnie, musielibyśmy zobaczyć większe obniżki stóp procentowych niż przewidywane, co zwiększyłoby zdolność kredytową i mogłoby stymulować budownictwo. Istotne spowolnienie gospodarcze lub gwałtowny wzrost bezrobocia również mogłyby zahamować wzrost cen, ale w 2026 roku dane z moich analiz nie wskazują na wysokie prawdopodobieństwo takich zdarzeń.

Moim zdaniem, najbardziej realistyczny scenariusz na 2026 rok zakłada umiarkowany wzrost gospodarczy, stabilny rynek pracy i dalszy, choć wolniejszy, wzrost wynagrodzeń. W połączeniu z utrzymującym się popytem, który wciąż przewyższa podaż, oraz wysokimi cenami najmu, będziemy świadkami umiarkowanych wzrostów cen mieszkań. Będą one szczególnie widoczne w największych miastach, gdzie presja popytowa i ograniczona podaż są najbardziej odczuwalne. Nie spodziewam się gwałtownych skoków, ale raczej powolnej, stałej tendencji wzrostowej.

Analizując potencjalne ryzyka dla rynku, które mogłyby doprowadzić do spadków cen mieszkań, musimy wziąć pod uwagę kilka czynników. Nieprzewidziane pogorszenie sytuacji gospodarczej, gwałtowny wzrost bezrobocia, czy nagłe i znaczące zwiększenie podaży (co wydaje się mało prawdopodobne w krótkim terminie) mogłyby wywołać korektę. Jednakże, dane z moich analiz na 2026 rok nie wskazują na wysokie prawdopodobieństwo takich zdarzeń. Sytuacja gospodarcza wydaje się stabilna, rynek pracy silny, a deweloperzy nadal borykają się z barierami, które uniemożliwiają szybkie zwiększenie podaży. Dlatego ryzyko znaczących spadków cen oceniam jako niskie.

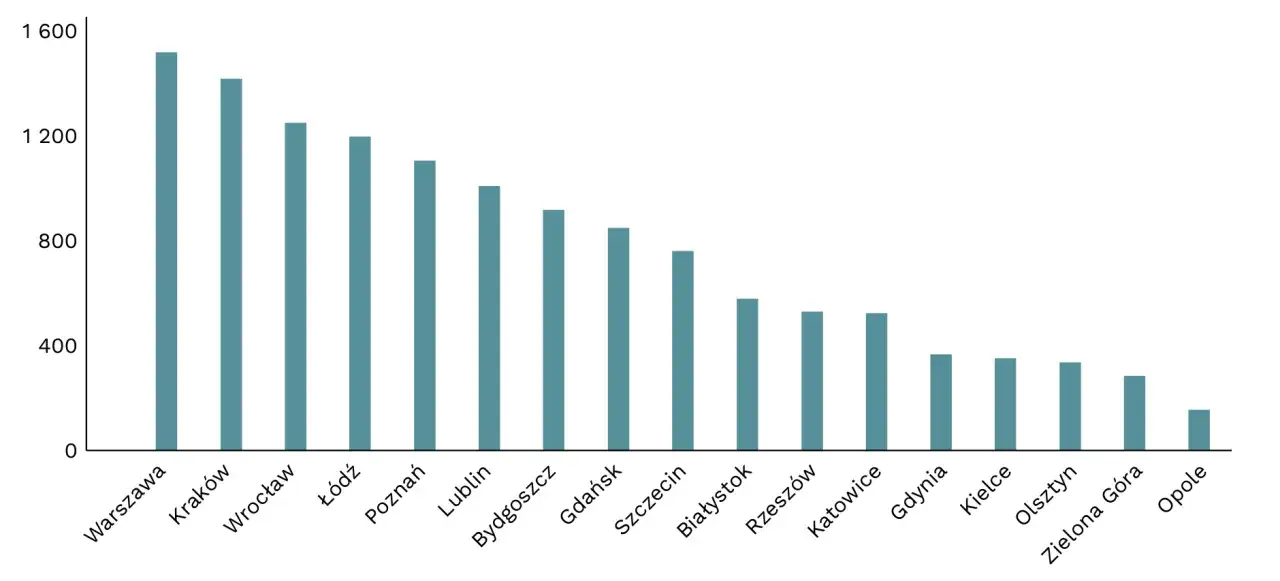

Perspektywa regionalna: Dynamika cen w miastach

Analizując ceny w pięciu największych aglomeracjach Polski Warszawie, Krakowie, Trójmieście, Wrocławiu i Poznaniu wyraźnie widać, że to właśnie tutaj popyt wciąż przewyższa podaż. Jest to kluczowy czynnik wpływający na dynamikę cen w tych regionach. Duże miasta nadal są magnesem dla osób szukających pracy i edukacji, co generuje stały napływ potencjalnych kupujących i najemców.

- Warszawa: Stolica niezmiennie pozostaje liderem pod względem cen. Silny popyt, ograniczona podaż gruntów i wysoki poziom wynagrodzeń sprawiają, że ceny będą tu rosły w tempie umiarkowanym, ale stabilnym.

- Kraków: Miasto akademickie i turystyczne z ograniczoną przestrzenią pod zabudowę. Popyt jest wysoki, również ze strony inwestorów. Spodziewane są dalsze, choć niezbyt dynamiczne, wzrosty.

- Trójmiasto (Gdańsk, Gdynia, Sopot): Atrakcyjna lokalizacja nadmorska, rozwijający się rynek pracy. Popyt inwestycyjny i mieszkaniowy utrzymuje się na wysokim poziomie. Wzrosty cen będą kontynuowane, zwłaszcza w najbardziej pożądanych lokalizacjach.

- Wrocław: Dynamicznie rozwijające się centrum biznesowe i akademickie. Popyt jest silny, a podaż nie nadąża za potrzebami. Możemy spodziewać się umiarkowanych, ale stałych wzrostów.

- Poznań: Stabilny rynek pracy, atrakcyjne położenie. Ceny są nieco niższe niż w pozostałych aglomeracjach, ale również wykazują tendencję wzrostową, napędzaną przez lokalny popyt.

Sytuacja na rynku nieruchomości w mniejszych miastach jest nieco inna. Choć nie doświadczają one tak dynamicznych wzrostów cen jak aglomeracje, wciąż można tam znaleźć interesujące "okazje". Popyt jest tam zazwyczaj bardziej stabilny, a podaż, choć również ograniczona, nie jest pod taką presją. Moim zdaniem, w mniejszych miastach, zwłaszcza tych z dobrym połączeniem komunikacyjnym z dużymi ośrodkami lub z rozwijającym się lokalnym rynkiem pracy, wciąż można znaleźć nieruchomości w bardziej przystępnych cenach, które mają potencjał wzrostu wartości w dłuższej perspektywie.

Kupować czy czekać? Strategie dla kupujących i sprzedających

Decyzja o zakupie mieszkania w obecnej sytuacji rynkowej jest złożona, ale istnieje kilka solidnych argumentów przemawiających za podjęciem jej teraz:

- Wysokie ceny najmu: Jak już wspomniałem, w wielu przypadkach rata kredytu jest porównywalna lub nawet niższa od miesięcznego czynszu, co sprawia, że zakup staje się bardziej opłacalny niż wynajem.

- Stabilne stopy procentowe: Przewidywalność rat kredytowych, wynikająca ze stabilnych stóp procentowych, daje poczucie bezpieczeństwa finansowego i ułatwia planowanie budżetu.

- Nieruchomości jako ochrona kapitału: W obliczu kontrolowanej inflacji, nieruchomości nadal są postrzegane jako pewna forma lokowania oszczędności, chroniąca kapitał przed utratą wartości.

- Umiarkowane wzrosty cen w aglomeracjach: W największych miastach, gdzie popyt przewyższa podaż, przewidywane są dalsze, choć umiarkowane, wzrosty cen, co oznacza, że zakup teraz może być korzystniejszy niż czekanie.

- Własność i stabilność: Posiadanie własnego mieszkania to nie tylko inwestycja, ale także poczucie stabilności i niezależności.

Z drugiej strony, wstrzymanie się z decyzją o zakupie mieszkania może być bardziej opłacalne w pewnych okolicznościach:

- Osobista niestabilność finansowa: Jeśli Państwa sytuacja zawodowa lub finansowa jest niepewna, odłożenie decyzji o zakupie kredytowanym jest rozsądne.

- Oczekiwanie na znaczące zmiany rynkowe: W przypadku, gdy pojawią się sygnały o możliwym gwałtownym wzroście podaży lub istotnym spowolnieniu gospodarczym, czekanie może przynieść niższe ceny. Jednak, jak wspomniałem, takie scenariusze na 2026 rok są mało prawdopodobne.

- Brak wystarczającego wkładu własnego: Jeśli nie posiadają Państwo odpowiedniego wkładu własnego, warto poczekać i zgromadzić większe oszczędności, aby uzyskać lepsze warunki kredytu i zmniejszyć obciążenie miesięczną ratą.

- Elastyczność: Wynajem oferuje większą elastyczność w przypadku konieczności zmiany miejsca zamieszkania, co może być kluczowe dla osób, które nie planują długoterminowego osiedlenia się w jednej lokalizacji.