Decyzja o zakupie mieszkania to jedna z najważniejszych finansowych decyzji w życiu. W 2026 roku, w obliczu zmieniających się warunków rynkowych, stóp procentowych i programów rządowych, pytanie "czy opłaca się kupić mieszkanie?" nabiera nowego znaczenia. Ten artykuł dostarczy Ci kompleksowej analizy, która pomoże Ci świadomie ocenić aktualną sytuację i podjąć najlepszą decyzję dla Twojej przyszłości.

Czy opłaca się kupić mieszkanie w 2026? Kluczowe czynniki do rozważenia

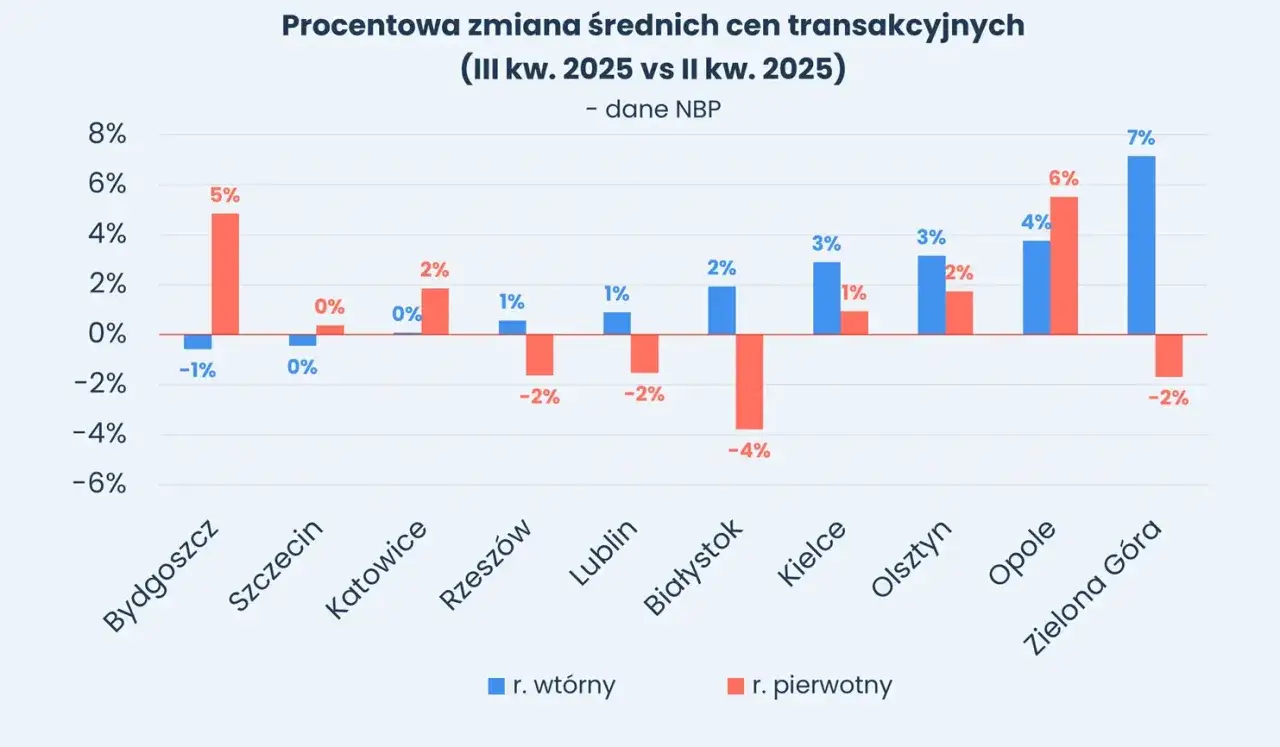

- Rynek nieruchomości w 2026 roku charakteryzuje się umiarkowanym wzrostem cen (3-5%) i stabilizacją stawek najmu.

- Obecna stopa referencyjna NBP wynosi 4,00%, z prognozami dalszych, ostrożnych obniżek, co pozytywnie wpływa na zdolność kredytową.

- Program "Bezpieczny Kredyt 2%" został zakończony, a w 2026 roku ma ruszyć nowy program "Pierwsze Klucze" wspierający rynek wtórny.

- W wielu przypadkach miesięczna rata kredytu hipotecznego stała się konkurencyjna lub niższa niż czynsz najmu podobnego lokalu.

- Należy uwzględnić ukryte koszty zakupu (PCC, taksa notarialna, opłaty sądowe) oraz długoterminowe zobowiązanie kredytowe.

- Ostateczna decyzja o zakupie mieszkania powinna być oparta na indywidualnej sytuacji finansowej, życiowej i planach na przyszłość.

Zanim zaczniesz liczyć: co musisz wiedzieć o obecnym rynku nieruchomości?

Zanim zagłębimy się w szczegółowe kalkulacje, warto przyjrzeć się szerszemu obrazowi. Początek 2026 roku to intrygujący moment na polskim rynku nieruchomości. Po burzliwych latach pełnych dynamicznych zmian, obserwujemy teraz pewien rodzaj stabilizacji i umiarkowanych trendów. To właśnie te warunki sprawiają, że gruntowna analiza jest dziś szczególnie ważna, aby podjąć świadomą decyzję.

Kosztowne metry: jak kształtują się ceny mieszkań na początku 2026 roku?

Patrząc na prognozy na 2026 rok, analitycy wskazują na umiarkowany wzrost cen mieszkań, oscylujący w granicach 3-5% w największych miastach. To dobra wiadomość dla tych, którzy obawiali się gwałtownego pęknięcia bańki cenowej raczej nie przewidujemy takiego scenariusza. Zamiast tego, rynek zmierza w kierunku stabilizacji lub powolnych wzrostów, napędzanych przez rosnące wynagrodzenia i poprawiającą się dostępność kredytów. W moich obserwacjach średnia cena za metr kwadratowy na rynku pierwotnym w głównych aglomeracjach, takich jak Warszawa, Kraków czy Wrocław, utrzymuje się w przedziale 15 000 - 18 500 zł. Warto mieć to na uwadze, planując budżet.

Kredyt hipoteczny: czy banki znów otworzyły się na kredytobiorców?

To kluczowe pytanie dla wielu potencjalnych nabywców. Na styczeń 2026 roku stopa referencyjna NBP wynosi 4,00%. Co więcej, analitycy przewidują możliwość dalszych, choć ostrożnych, obniżek w ciągu roku, co mogłoby sprowadzić główną stopę do poziomu 3,25-3,50%. Obniżki stóp, które miały miejsce w 2025 roku, a także dalsza poprawa w styczniu 2026, przełożyły się na zauważalny wzrost zdolności kredytowej Polaków. To z pewnością otwiera drzwi do własnego "M" dla szerszej grupy osób, które wcześniej mogły mieć z tym problem.

Rządowe wsparcie po nowemu: co zastąpiło "Bezpieczny Kredyt 2%"?

Jak wiemy, program "Bezpieczny Kredyt 2%" został zakończony. Jednak rząd nie pozostaje obojętny na potrzeby rynku i w 2026 roku ma ruszyć nowy program "Pierwsze Klucze". Z moich informacji wynika, że będzie on koncentrował się głównie na rynku wtórnym, co jest istotną zmianą. Program ma oferować wsparcie w postaci dopłat do kredytów oraz gwarancji wkładu własnego, co z pewnością ułatwi start wielu osobom. Warto jednak pamiętać, że planowane są również limity dochodowe i cenowe za metr kwadratowy, więc nie każdy będzie mógł z niego skorzystać. To pokazuje, że państwo wciąż chce wspierać Polaków w drodze do własnego mieszkania, ale w nieco inny, bardziej ukierunkowany sposób.

Zakup kontra wynajem co mówi twarda matematyka?

Decyzja o zakupie mieszkania to nie tylko kwestia marzeń i aspiracji, ale przede wszystkim chłodnej kalkulacji. W tej sekcji skupimy się na "twardej matematyce", porównując finansowe aspekty zakupu i wynajmu. Tylko kompleksowe spojrzenie na koszty pozwoli nam ocenić, która opcja jest bardziej opłacalna w Twojej indywidualnej sytuacji.

Scenariusz 1: Koszty życia w wynajmowanym "M"

Rynek najmu w 2026 roku po dynamicznych wzrostach w poprzednich latach wchodzi w fazę stabilizacji. Moje prognozy wskazują, że stawki czynszów będą rosły w tempie zbliżonym do inflacji, co oznacza bardziej przewidywalne koszty dla najemców. Co ciekawe, w związku z poprawą dostępności kredytów, miesięczna rata kredytowa w wielu przypadkach staje się konkurencyjna, a nawet niższa niż miesięczny koszt najmu podobnego lokalu. To bardzo ważny czynnik, który może skłonić wiele osób do przemyślenia swojej strategii mieszkaniowej.

Scenariusz 2: Pełne koszty posiadania własnego mieszkania na kredyt

Posiadanie własnego mieszkania to znacznie więcej niż tylko rata kredytu. To szereg innych opłat i zobowiązań, które często są pomijane w początkowych kalkulacjach. Przyjrzyjmy się im, aby uzyskać pełny obraz finansowy.

Pułapka ukrytych wydatków: Ile naprawdę kosztuje zakup nieruchomości? (PCC, notariusz, opłaty sądowe)

Kupując mieszkanie, musisz być przygotowany na szereg dodatkowych opłat, które mogą znacząco podnieść całkowity koszt transakcji:

- Taksa notarialna: Jest ona zależna od wartości nieruchomości. Dla mieszkania za 500 tys. zł, taksa notarialna wyniesie około 2770 zł + VAT. Pamiętaj, że to tylko przykład, a ostateczna kwota może się różnić.

- Podatek od czynności cywilnoprawnych (PCC): Przy zakupie z rynku wtórnego wynosi on 2% wartości nieruchomości. To znacząca kwota, którą musisz doliczyć do ceny.

- Opłaty sądowe: Należy uwzględnić opłaty za wpisy w księdze wieczystej około 200 zł za wpis własności i kolejne 200 zł za wpis hipoteki.

Te "ukryte" wydatki potrafią zaskoczyć, dlatego zawsze radzę, aby uwzględnić je w swoim budżecie od samego początku.

Odsetki, marża, prowizja: Jak realnie ocenić całkowity koszt kredytu?

Całkowity koszt kredytu hipotecznego to nie tylko miesięczna rata kapitałowo-odsetkowa. To również marża banku, która jest jego zyskiem, ewentualna prowizja za udzielenie kredytu, koszty ubezpieczeń (np. na życie, od utraty pracy, ubezpieczenie nieruchomości), a także inne opłaty bankowe. Aby realnie ocenić, ile zapłacisz za kredyt, kluczowe jest analizowanie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO). RRSO uwzględnia wszystkie te składowe i daje najbardziej kompleksowy obraz kosztu kredytu w skali roku.

Werdykt finansowy: Kiedy miesięczna rata staje się niższa od czynszu najmu?

Na podstawie danych, które obserwuję (poprawa zdolności kredytowej, obniżki stóp procentowych, stabilizacja cen najmu), mogę stwierdzić, że w 2026 roku rata kredytowa w wielu przypadkach stała się konkurencyjna lub nawet niższa niż miesięczny koszt najmu podobnego lokalu. To jest absolutnie kluczowy czynnik, który powinien być podstawą Twojej indywidualnej kalkulacji. Jeśli Twoja rata kredytowa jest zbliżona lub niższa od czynszu, który płaciłbyś za wynajem, szala zdecydowanie przechyla się na korzyść zakupu, ponieważ w ten sposób budujesz swój własny majątek, zamiast płacić za czyjś.

Własne cztery kąty: argumenty za zakupem

Poza suchymi liczbami i kalkulacjami finansowymi, posiadanie własnego mieszkania wiąże się z szeregiem korzyści, które wykraczają poza czystą ekonomię. To aspekty niefinansowe i długoterminowe, które często są równie ważne, a czasem nawet ważniejsze, w procesie decyzyjnym.

Inwestycja w przyszłość: Jak mieszkanie buduje Twój majątek na lata?

Nieruchomość to tradycyjnie postrzegana inwestycja kapitału. Kupując mieszkanie, nie tylko zaspokajasz podstawową potrzebę mieszkaniową, ale również lokujesz swoje środki w aktywo, które z czasem może zyskiwać na wartości. Historyczne trendy pokazują, że nieruchomości, mimo okresowych wahań, w długiej perspektywie budują majątek właściciela. Prognozy umiarkowanego wzrostu cen w 2026 roku dodatkowo wzmacniają ten argument za długoterminową perspektywą, czyniąc zakup atrakcyjną formą oszczędzania i pomnażania kapitału.

Stabilizacja i bezpieczeństwo: Niezależność, której nie da Ci żaden wynajem

Własne mieszkanie to przede wszystkim poczucie stabilizacji, bezpieczeństwa i niezależności. Nie musisz martwić się o to, że właściciel wypowie Ci umowę najmu, podniesie czynsz czy zechce sprzedać nieruchomość. Masz pewność, że to Twoje miejsce, w którym możesz planować przyszłość bez obaw o nagłe zmiany. Ta niezależność od kaprysów rynku najmu i decyzji innych osób jest dla wielu bezcenna.

Swoboda aranżacji: Urządzaj i remontuj bez pytania o zgodę

Jedną z najbardziej namacalnych korzyści posiadania własnego mieszkania jest swoboda aranżacji. Możesz remontować, urządzać i dekorować przestrzeń dokładnie tak, jak chcesz, bez konieczności uzyskiwania zgody właściciela. Chcesz przemalować ściany na ulubiony kolor? Zmienić układ kuchni? Dodać półki, które pasują do Twojego stylu? Wszystko to jest w Twojej gestii. Ta możliwość personalizacji przestrzeni sprawia, że mieszkanie staje się prawdziwie Twoje.

Ochrona przed inflacją: Dlaczego nieruchomości wciąż są uważane za bezpieczną przystań dla kapitału?

Nieruchomości są tradycyjnie postrzegane jako dobra ochrona przed inflacją. W czasach, gdy pieniądz traci na wartości, aktywa materialne, takie jak mieszkania, często utrzymują lub nawet zwiększają swoją wartość. W 2026 roku, gdy prognozowany jest spadek inflacji do celu NBP, ta perspektywa może być jeszcze bardziej atrakcyjna. Własne mieszkanie to dla wielu bezpieczna przystań dla kapitału, która pozwala spokojniej patrzeć w przyszłość, nawet w obliczu ekonomicznych zawirowań.

Cena wolności: argumenty przeciw zakupowi

Mimo wielu zalet, zakup mieszkania nie zawsze jest najlepszym rozwiązaniem dla każdego. Istnieją argumenty, które przemawiają za wynajmem, szczególnie dla osób ceniących sobie elastyczność i unikających długoterminowych zobowiązań. Przyjrzyjmy się "cenie wolności", którą oferuje wynajem.

Elastyczność ponad wszystko: Kiedy wynajem daje Ci przewagę?

Wynajem oferuje nieporównywalnie większą elastyczność i mobilność. Jeśli Twoje plany życiowe lub zawodowe są niepewne na przykład rozważasz zmianę pracy w innym mieście, wyjazd za granicę, czy po prostu lubisz często zmieniać otoczenie wynajem daje Ci przewagę. Możliwość szybkiej zmiany miejsca zamieszkania bez konieczności sprzedaży nieruchomości i załatwiania formalności jest dla wielu osób kluczowa. To prawdziwa wolność wyboru, która może być warta swojej ceny.

Gigantyczne zobowiązanie: Czy jesteś gotowy na kredyt na 25-30 lat?

Kredyt hipoteczny to długoterminowe zobowiązanie finansowe, często na 25, a nawet 30 lat. To decyzja, która wiąże Cię z bankiem na dużą część Twojego dorosłego życia. Musisz być gotowy na konsekwencje takiego zobowiązania dla stabilności Twojego budżetu domowego i planów życiowych. Czy jesteś pewien, że chcesz tak długo wiązać się z jednym miejscem i jedną instytucją finansową? To pytanie, na które każdy musi odpowiedzieć sobie sam.

Brak mobilności: Jak własne "M" może ograniczyć Twoje plany zawodowe i życiowe?

Posiadanie własnego mieszkania, choć daje stabilizację, może również ograniczać mobilność geograficzną. Jeśli otrzymasz atrakcyjną ofertę pracy w innym mieście lub kraju, sprzedaż nieruchomości i zakup nowej to proces czasochłonny i kosztowny. Może to utrudnić spontaniczne decyzje o przeprowadzce i wymusić pozostanie w miejscu, które nie jest już dla Ciebie optymalne. W dzisiejszym dynamicznym świecie, dla niektórych osób, to poważna wada.

Odpowiedzialność i nieprzewidziane koszty: Od zepsutej pralki po remont dachu

Jako właściciel nieruchomości, cała odpowiedzialność spoczywa na Tobie. To Ty musisz ponosić koszty związane z:

- Bieżącymi naprawami i remontami: Od drobnych usterek, takich jak cieknący kran, po większe przedsięwzięcia, jak wymiana instalacji czy remont dachu.

- Ubezpieczeniami: Konieczność ubezpieczenia nieruchomości od zdarzeń losowych, co generuje dodatkowe koszty.

- Podatkami od nieruchomości: Coroczne opłaty na rzecz gminy.

- Koszty eksploatacyjne: Poza czynszem administracyjnym, dochodzą opłaty za media, które musisz regulować samodzielnie.

W przypadku wynajmu, większość tych kosztów i odpowiedzialności spoczywa na właścicielu, co jest dużą ulgą dla najemcy.

Jak podjąć właściwą decyzję? Kluczowe pytania, które musisz sobie zadać

Zarówno zakup, jak i wynajem, mają swoje mocne i słabe strony. Ostateczna decyzja powinna być zawsze głęboko przemyślana i dostosowana do Twojej indywidualnej sytuacji. Aby pomóc Ci w tym procesie, przygotowałem kilka kluczowych pytań, które musisz sobie zadać.

Twoja sytuacja życiowa i zawodowa: Gdzie widzisz siebie za 5, 10 i 20 lat?

To fundamentalne pytanie. Zastanów się nad swoimi długoterminowymi planami życiowymi i zawodowymi. Czy planujesz osiedlić się w jednym miejscu na dłużej? Czy Twoja praca wymaga od Ciebie elastyczności i możliwości przeprowadzki? Stabilne plany na przyszłość zdecydowanie sprzyjają zakupowi nieruchomości, która jest inwestycją na lata. Jeśli natomiast Twoja przyszłość jest niepewna, wynajem może okazać się znacznie bardziej rozsądnym wyborem, dając Ci przestrzeń na zmiany.

Zdolność finansowa: Jak rzetelnie ocenić swoje możliwości budżetowe?

Musisz rzetelnie ocenić swoją zdolność finansową. Nie chodzi tylko o bieżące dochody, ale także o stałe wydatki, wysokość oszczędności, a przede wszystkim realną zdolność kredytową. Pamiętaj o konieczności posiadania bufora finansowego na nieprzewidziane koszty, zarówno te związane z zakupem, jak i późniejszym utrzymaniem nieruchomości. Zbyt optymistyczne podejście do własnych finansów może prowadzić do poważnych problemów w przyszłości.

Plany rodzinne a metraż: Czego potrzebujesz dzisiaj, a czego będziesz potrzebować jutro?

Inwestycja w mieszkanie to decyzja na lata, dlatego musisz uwzględnić przyszłe potrzeby mieszkaniowe związane z planami rodzinnymi. Czy planujesz powiększenie rodziny? Czy potrzebujesz dodatkowego pokoju na biuro lub dla dziecka? Kupowanie "na styk" może okazać się krótkowzroczne i wymusić kolejną przeprowadzkę za kilka lat, co jest kosztowne i stresujące. Zawsze radzę myśleć o przestrzeni z perspektywy kilku, a nawet kilkunastu lat.

Twoja odporność na ryzyko: Co, jeśli stopy procentowe znowu wzrosną?

Nawet w kontekście obecnych prognoz stabilizacji stóp procentowych, musisz ocenić swoją odporność na ryzyko finansowe. Co, jeśli stopy procentowe znowu wzrosną, a Twoja rata kredytu znacząco się zwiększy? Czy Twój budżet domowy jest na to przygotowany? Czy masz wystarczającą poduszkę finansową, aby poradzić sobie z taką sytuacją? Świadomość potencjalnych ryzyk i przygotowanie na nie to klucz do spokojnego snu.

Przeczytaj również: Najem prywatny: Ryczałt 8,5% i 12,5%. Oblicz podatek krok po kroku

Zakup mieszkania w 2026 to opcja dla kogo

Podsumowując naszą analizę, chciałbym jasno określić, dla kogo zakup mieszkania w 2026 roku jest dobrym rozwiązaniem, a dla kogo wynajem pozostaje mądrzejszym wyborem. Pamiętaj, że nie ma jednej uniwersalnej odpowiedzi wszystko zależy od Twojej indywidualnej sytuacji.

Kiedy zdecydowanie warto powiedzieć "TAK" własnemu mieszkaniu?

Zakup mieszkania w 2026 roku jest szczególnie atrakcyjny, jeśli:

- Masz stabilną sytuację finansową i pewne źródło dochodu, co daje Ci poczucie bezpieczeństwa w spłacaniu kredytu.

- Posiadasz wystarczający wkład własny i dobrą zdolność kredytową, co otwiera Ci drogę do korzystnych warunków finansowania.

- Twoje plany życiowe i zawodowe są stabilne i długoterminowe planujesz osiedlić się w danej lokalizacji na wiele lat.

- Chcesz budować majątek i traktujesz nieruchomość jako inwestycję, która z czasem może zyskiwać na wartości.

- Cenisz sobie stabilizację, bezpieczeństwo i swobodę aranżacji własnej przestrzeni, bez konieczności pytania o zgodę.

W jakich sytuacjach wynajem pozostaje mądrzejszym i bezpieczniejszym wyborem?

Wynajem mieszkania w 2026 roku będzie bardziej odpowiedni, jeśli:

- Twoja sytuacja zawodowa lub życiowa jest niepewna i wymaga elastyczności, np. często zmieniasz pracę lub miejsce zamieszkania.

- Nie masz wystarczającego wkładu własnego lub Twoja zdolność kredytowa jest ograniczona, co utrudnia uzyskanie kredytu.

- Nie chcesz wiązać się długoterminowym zobowiązaniem finansowym na 25-30 lat.

- Cenisz sobie mobilność i możliwość szybkiej zmiany miejsca zamieszkania bez skomplikowanych formalności.

- Nie chcesz ponosić odpowiedzialności za utrzymanie i remonty nieruchomości, woląc, aby to właściciel się tym zajmował.