Ten artykuł to praktyczny przewodnik dla każdego, kto wynajmuje mieszkanie prywatnie i chce prawidłowo rozliczyć podatek. Dowiesz się z niego o aktualnych stawkach ryczałtu, krok po kroku obliczysz należność podatkową i poznasz wszystkie kluczowe terminy oraz formalności, aby uniknąć błędów.

Ryczałt od najmu prywatnego: poznaj stawki, zasady obliczania i terminy płatności

- Jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

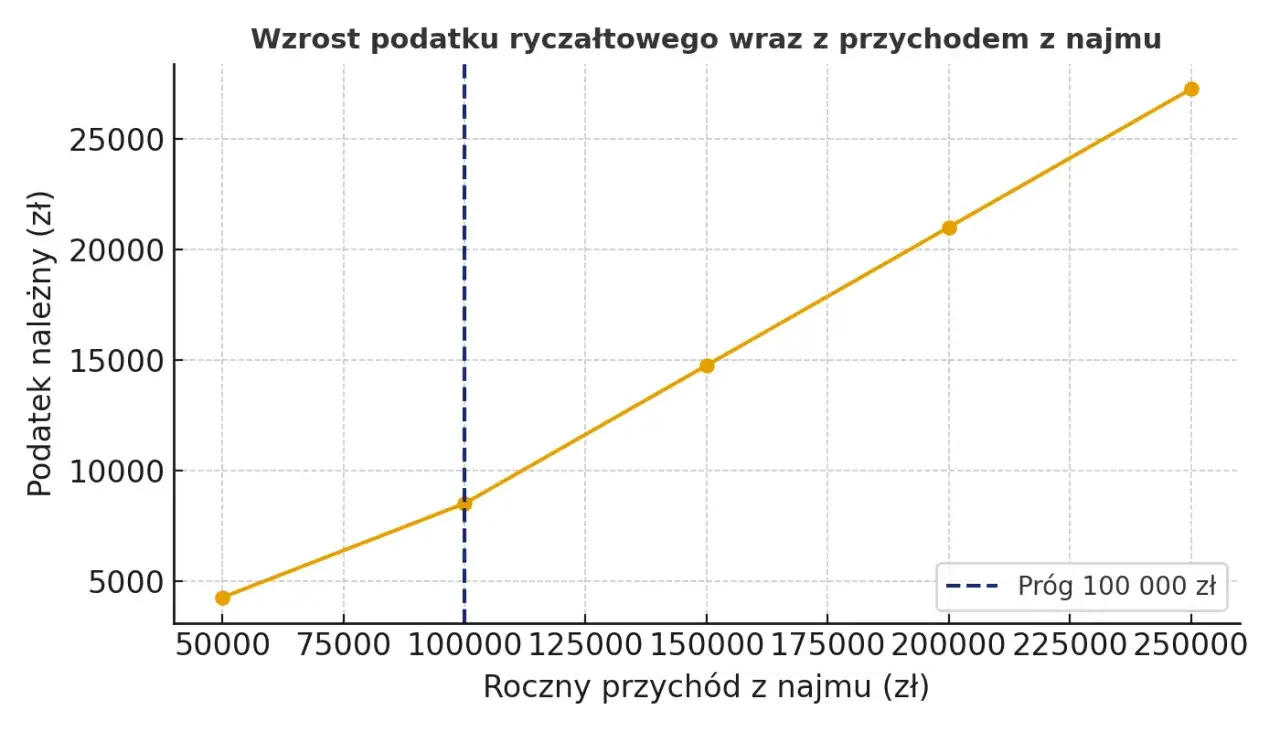

- Obowiązują dwie stawki: 8,5% dla przychodów do 100 000 zł rocznie oraz 12,5% od nadwyżki ponad 100 000 zł.

- Podatek liczony jest od przychodu, co oznacza brak możliwości odliczania kosztów (np. remontów, rat kredytu, czynszu do spółdzielni).

- Dla małżonków posiadających wspólność majątkową limit 100 000 zł jest wspólny.

- Podatek należy wpłacać miesięcznie (do 20. dnia miesiąca za poprzedni) lub kwartalnie (dla przychodów poniżej 200 000 euro rocznie).

- Pierwsza wpłata podatku na mikrorachunek jest równoznaczna ze zgłoszeniem wyboru ryczałtu.

- Roczne rozliczenie odbywa się na formularzu PIT-28, składanym do końca lutego kolejnego roku.

Jakie są stawki podatku od najmu prywatnego?

Zgodnie z obowiązującymi przepisami, dla przychodów z tzw. najmu prywatnego (czyli poza działalnością gospodarczą) jedyną dostępną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. Oznacza to, że nie ma już możliwości wyboru skali podatkowej, co było opcją w przeszłości.

Podstawowa stawka ryczałtu wynosi 8,5%. Stosuje się ją do przychodów z najmu, które w danym roku podatkowym nie przekroczyły kwoty 100 000 zł. Jeśli więc Twoje roczne wpływy z wynajmu mieszkania mieszczą się w tym limicie, zapłacisz stosunkowo niski podatek.

W przypadku, gdy roczne przychody z najmu przekroczą 100 000 zł, zastosowanie znajdzie wyższa stawka. Wynosi ona 12,5% i dotyczy wyłącznie nadwyżki przychodów ponad wspomniany limit 100 000 zł. Ważne jest, aby pamiętać, że nie cały przychód jest opodatkowany wyższą stawką, a jedynie ta część, która przekracza próg.

Obliczanie podatku od najmu krok po kroku

Zanim przejdziemy do konkretnych obliczeń, muszę podkreślić kluczową kwestię: podatek od najmu prywatnego na ryczałcie jest liczony od przychodu, a nie dochodu. Co to oznacza w praktyce? To, że jako wynajmujący nie możesz odliczyć żadnych kosztów uzyskania przychodu. Opodatkowaniu podlega cała kwota, którą najemca wpłaca Ci jako czynsz.

Przykład obliczenia podatku dla przychodu poniżej 100 000 zł rocznie

Załóżmy, że wynajmujesz mieszkanie za 2500 zł miesięcznie.

- Ustal przychód miesięczny: W naszym przykładzie jest to 2500 zł.

- Zastosuj stawkę ryczałtu: Ponieważ roczne przychody (2500 zł * 12 miesięcy = 30 000 zł) nie przekroczą 100 000 zł, stosujemy stawkę 8,5%.

- Oblicz kwotę podatku: 2500 zł * 8,5% = 212,50 zł. Tyle wyniesie Twój miesięczny podatek.

Przeczytaj również: Ile kosztuje mieszkanie we Wrocławiu 2026? Ceny, dzielnice, prognozy

Przykład obliczenia podatku, gdy roczny przychód przekroczy 100 000 zł

Wyobraź sobie, że wynajmujesz kilka nieruchomości i Twoje miesięczne przychody wynoszą 12 000 zł.

-

Śledź sumę przychodów rocznych:

- Przez pierwsze 8 miesięcy: 8 * 12 000 zł = 96 000 zł (opodatkowane stawką 8,5%).

- W 9. miesiącu: 12 000 zł. W tym miesiącu przekroczysz limit 100 000 zł.

-

Oblicz podatek za miesiąc przekroczenia limitu:

- Część przychodu do limitu (100 000 zł - 96 000 zł = 4 000 zł) będzie opodatkowana stawką 8,5%: 4 000 zł * 8,5% = 340 zł.

- Nadwyżka przychodu ponad limit (12 000 zł - 4 000 zł = 8 000 zł) będzie opodatkowana stawką 12,5%: 8 000 zł * 12,5% = 1 000 zł.

- Łączny podatek za 9. miesiąc wyniesie: 340 zł + 1 000 zł = 1 340 zł.

-

Oblicz podatek za kolejne miesiące:

- Wszystkie przychody uzyskane po przekroczeniu limitu 100 000 zł będą opodatkowane stawką 12,5%.

- Zatem od 10. miesiąca do końca roku, podatek od miesięcznego przychodu 12 000 zł wyniesie: 12 000 zł * 12,5% = 1 500 zł.

Przychód czy dochód? Co możesz, a czego nie możesz odliczyć?

Wielu wynajmujących zadaje sobie pytanie, co z kosztami, które ponoszą w związku z nieruchomością. Niestety, w przypadku ryczałtu od najmu prywatnego, nie obniżają one podstawy opodatkowania. Oznacza to, że nie możesz odliczyć od przychodu takich wydatków jak:

- Raty kredytu hipotecznego na zakup wynajmowanego mieszkania,

- Czynsz administracyjny do spółdzielni lub wspólnoty mieszkaniowej,

- Koszty remontów i konserwacji nieruchomości,

- Ubezpieczenie mieszkania,

- Amortyzacja nieruchomości.

Opodatkowaniu podlega cała kwota, którą otrzymujesz od najemcy jako czynsz. To jest właśnie jedna z największych różnic w porównaniu do rozliczania najmu w ramach działalności gospodarczej.

Warto jednak zwrócić uwagę na opłaty za media. Jeśli w umowie najmu wyraźnie zaznaczysz, że najemca pokrywa koszty mediów (np. prąd, gaz, woda, ogrzewanie, wywóz śmieci) poprzez ich refakturowanie, to te kwoty nie stanowią Twojego przychodu podlegającego opodatkowaniu. Ważne jest, aby było to jasno rozdzielone w umowie i na fakturach/rachunkach.

Terminy płatności i rozliczenia podatku od najmu

Jako Konstanty Adamczyk, zawsze podkreślam, jak ważne jest przestrzeganie terminów płatności podatku. Ryczałt od najmu prywatnego należy wpłacać do urzędu skarbowego w terminie do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Na przykład, podatek za przychód uzyskany w styczniu należy zapłacić do 20 lutego. Istnieje jeden wyjątek: podatek za grudzień jest płatny w terminie złożenia zeznania rocznego, czyli do końca lutego kolejnego roku.

Jeśli Twoje przychody z najmu w poprzednim roku podatkowym nie przekroczyły limitu 200 000 euro (przeliczanego na złotówki według średniego kursu NBP z 1 października poprzedniego roku), możesz wybrać rozliczanie kwartalne. W takim przypadku podatek wpłacasz do 20. dnia miesiąca następującego po zakończeniu kwartału (czyli do 20 kwietnia za I kwartał, do 20 lipca za II kwartał, do 20 października za III kwartał, a za IV kwartał również do końca lutego kolejnego roku, wraz z zeznaniem rocznym).

Wszystkie wpłaty podatku od najmu należy dokonywać na indywidualny mikrorachunek podatkowy. To bardzo wygodne rozwiązanie, ponieważ jeden numer rachunku służy do rozliczania wszystkich Twoich podatków. Co więcej, pierwsza wpłata podatku na ten mikrorachunek jest równoznaczna ze zgłoszeniem wyboru ryczałtu od najmu. Nie musisz składać żadnych dodatkowych oświadczeń w urzędzie skarbowym.

Limit 100 000 zł dla małżonków: jak to działa?

Kwestia limitu 100 000 zł dla małżonków często budzi wątpliwości. Jeśli małżonkowie posiadają wspólność majątkową i wynajmują wspólną nieruchomość, to limit 100 000 zł przychodów, decydujący o zastosowaniu stawki 8,5% lub 12,5%, dotyczy ich łącznie. Oznacza to, że nie ma znaczenia, czy przychody są wpłacane na jedno, czy na dwa konta sumuje się je do wspólnego limitu. Po przekroczeniu 100 000 zł, nadwyżka jest opodatkowana stawką 12,5% dla obojga małżonków.

Sytuacja zmienia się, gdy małżonkowie posiadają rozdzielność majątkową lub wynajmują odrębne nieruchomości, które wchodzą w skład ich majątków osobistych. W takim przypadku każdy z małżonków rozlicza swoje przychody z najmu oddzielnie i ma swój własny limit 100 000 zł. To oznacza, że każdy z nich może osiągnąć 100 000 zł przychodu opodatkowanego stawką 8,5%, zanim zastosowana zostanie stawka 12,5%.

Formalności na start: jak zgłosić najem prywatny?

Wspomniałem już o tym wcześniej, ale warto to powtórzyć: w przypadku najmu prywatnego nie ma konieczności składania formalnego oświadczenia o wyborze ryczałtu od przychodów ewidencjonowanych. Urząd skarbowy uznaje Twoją pierwszą wpłatę podatku na indywidualny mikrorachunek podatkowy jako zgłoszenie wyboru tej formy opodatkowania. To znacznie upraszcza początkowe formalności.

Po zakończeniu roku podatkowego, niezależnie od tego, czy rozliczałeś się miesięcznie, czy kwartalnie, masz obowiązek złożenia rocznego zeznania podatkowego. Służy do tego formularz PIT-28. Zeznanie to należy złożyć w terminie od 15 lutego do końca lutego roku następującego po roku podatkowym. Na przykład, za przychody z najmu uzyskane w 2023 roku, PIT-28 składasz do końca lutego 2024 roku.

Najem prywatny czy działalność gospodarcza? Kiedy zmienić formę?

Rozróżnienie między najmem prywatnym a najmem prowadzonym w ramach działalności gospodarczej jest kluczowe, zwłaszcza ze względu na zasady opodatkowania. Poniżej przedstawiam główne różnice:

| Najem prywatny | Najem w ramach działalności gospodarczej |

|---|---|

| Ryczałt od przychodów ewidencjonowanych (8,5%/12,5%) | Skala podatkowa, podatek liniowy, ryczałt (inne stawki) |

| Brak możliwości odliczania kosztów (np. remontów, rat kredytu) | Możliwość odliczania kosztów uzyskania przychodu |

| Mniej formalności (brak rejestracji w CEIDG) | Więcej formalności (rejestracja, księgowość) |

| Limit 100 000 zł dla stawki 8,5% | Brak limitu przychodów dla stawek ryczałtu (ale inne stawki) |

Ten artykuł skupia się na zasadach opodatkowania najmu prywatnego. Należy jednak pamiętać, że jeśli charakter i skala Twojego wynajmu (np. duża liczba nieruchomości, świadczenie dodatkowych usług, intensywne działania marketingowe) wskazują na zorganizowaną działalność zarobkową, urząd skarbowy może uznać ją za działalność gospodarczą. Wiąże się to z innymi zasadami opodatkowania i możliwością odliczania kosztów, ale także z większymi obowiązkami formalnymi i księgowymi. Warto być świadomym tej granicy, aby uniknąć nieporozumień z fiskusem.