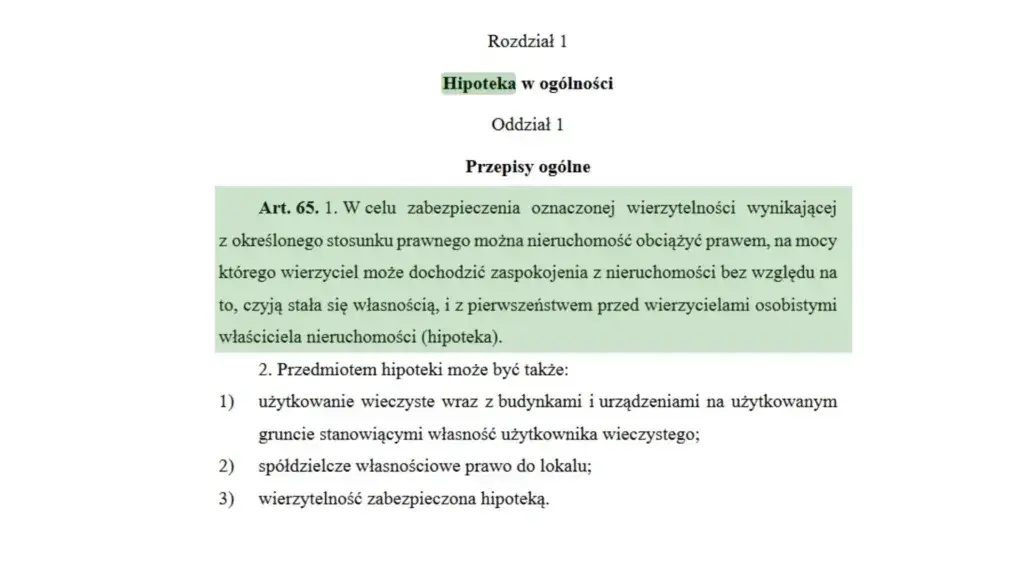

Ustanowienie hipoteki to nieodłączny element procesu pozyskiwania kredytu hipotecznego, a wybór odpowiedniej metody jej wpisu do księgi wieczystej ma bezpośredni wpływ na Twoje finanse, czas i bezpieczeństwo prawne. Jako Konstanty Adamczyk, chcę Ci pomóc zrozumieć kluczowe różnice między samodzielnym działaniem a skorzystaniem z usług notariusza, abyś mógł podjąć świadomą i optymalną decyzję.

Samodzielne ustanowienie hipoteki czy przez notariusza kluczowe różnice w kosztach i procedurze

- Notariusz zapewnia bezpieczeństwo i wygodę, ale wiąże się z taksą notarialną.

- Samodzielne działanie pozwala zaoszczędzić na taksie notarialnej, ale wymaga znajomości procedur i niesie ryzyko błędów.

- Koszty stałe (opłata sądowa 200 zł, PCC-3 19 zł) są takie same dla obu opcji.

- Czas oczekiwania na wpis hipoteki do księgi wieczystej jest niezależny od wybranej ścieżki i może trwać od kilku tygodni do kilkunastu miesięcy.

- Ubezpieczenie pomostowe jest naliczane do czasu wpisu, ale bank zwraca te środki po jego dokonaniu.

Jak ustanowić hipotekę: kluczowa decyzja dla Twoich finansów

Dlaczego wybór między notariuszem a samodzielnym działaniem ma znaczenie?

Decyzja o tym, w jaki sposób ustanowisz hipotekę, jest jedną z tych, które na pierwszy rzut oka mogą wydawać się mało istotne, ale w rzeczywistości mają ogromny wpływ na Twój portfel i spokój ducha. Wybór ten determinuje nie tylko bezpośrednie koszty, takie jak opłaty notarialne, ale także czas, jaki musisz poświęcić na formalności, a co najważniejsze poziom bezpieczeństwa prawnego całej transakcji. W tym artykule, jako Konstanty Adamczyk, pomogę Ci zrozumieć wszystkie niuanse, abyś mógł podjąć świadomą i najlepszą dla siebie decyzję.

Dwie drogi do jednego celu: co musisz wiedzieć, zanim podejmiesz decyzję?

Niezależnie od wybranej ścieżki czy to z pomocą notariusza, czy działając samodzielnie ostatecznym celem jest zawsze ten sam: prawomocny wpis hipoteki do księgi wieczystej nieruchomości. To on stanowi formalne zabezpieczenie Twojego kredytu hipotecznego dla banku. Różnice pojawiają się jednak w szczegółach proceduralnych, wymaganych formalnościach i, co najbardziej odczuwalne, w kosztach. Zrozumienie tych różnic jest kluczowe, zanim zdecydujesz, którą drogą pójdziesz.

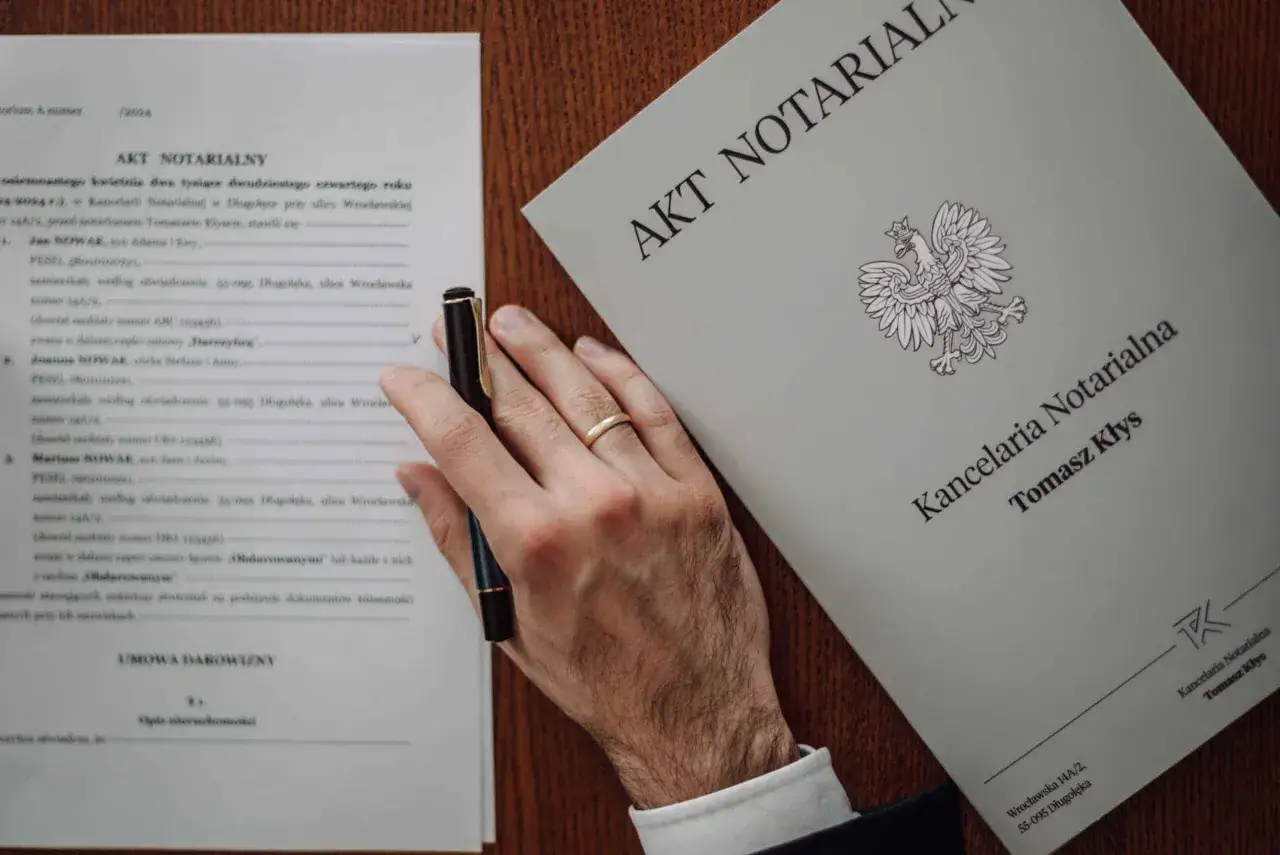

Ustanowienie hipoteki u notariusza: wygoda i bezpieczeństwo w cenie

Jak wygląda proces krok po kroku w kancelarii notarialnej?

Decydując się na ustanowienie hipoteki u notariusza, wybierasz ścieżkę, która minimalizuje Twoje zaangażowanie i ryzyko błędów. Oto, jak ten proces zazwyczaj przebiega:

- Sporządzenie oświadczenia: Notariusz sporządza oświadczenie właściciela nieruchomości o ustanowieniu hipoteki. Dokument ten musi mieć formę aktu notarialnego. Jest to kluczowy krok, który formalizuje Twoje zobowiązanie.

- Złożenie wniosku do sądu: Po podpisaniu aktu notarialnego, notariusz zazwyczaj drogą elektroniczną, w Twoim imieniu składa wniosek o wpis hipoteki do właściwego sądu wieczystoksięgowego. To ogromne ułatwienie, ponieważ nie musisz martwić się o poprawność wypełnienia formularzy czy terminy.

- Pobranie i odprowadzenie opłat: Notariusz pobiera od Ciebie wszystkie wymagane opłaty taksę notarialną, opłatę sądową oraz podatek od czynności cywilnoprawnych (PCC-3) a następnie samodzielnie odprowadza je do odpowiednich instytucji. Masz pewność, że wszystko zostanie uregulowane zgodnie z prawem.

Analiza kosztów: Z czego składa się rachunek od notariusza?

Wybór notariusza wiąże się z wyższymi kosztami niż samodzielne działanie, jednak w zamian otrzymujesz wygodę i bezpieczeństwo. Przyjrzyjmy się, z czego dokładnie składa się rachunek od notariusza:

Taksa notarialna: Ile wynosi i czy można ją negocjować?

Taksa notarialna to wynagrodzenie notariusza za jego pracę. Jej wysokość jest regulowana rozporządzeniem Ministra Sprawiedliwości, ale co ważne, podlega negocjacjom. Dla hipotek zabezpieczających kredyty mieszkaniowe często stosuje się preferencyjne stawki, które mogą wynosić np. 1/4 lub 1/2 maksymalnej stawki. Ostateczna kwota taksy zależy od wysokości ustanawianej hipoteki, dlatego zawsze warto zapytać o możliwość negocjacji jeszcze przed wizytą w kancelarii.

Opłata sądowa i podatek PCC: Stałe opłaty, o których nie można zapomnieć

Niezależnie od tego, czy działasz samodzielnie, czy z notariuszem, musisz uiścić dwie stałe opłaty. Jest to opłata sądowa za wpis hipoteki w wysokości 200 zł oraz podatek od czynności cywilnoprawnych (PCC-3) w kwocie 19 zł. Ten drugi dotyczy hipotek ustanawianych na rzecz banku, zabezpieczających wierzytelność o nieustalonej wysokości. Kluczowe jest to, że w przypadku notariusza to on pobiera te kwoty od Ciebie i odprowadza je do sądu oraz urzędu skarbowego.

Dodatkowe koszty: Co jeszcze może pojawić się na fakturze?

Oprócz taksy notarialnej, opłaty sądowej i podatku PCC, na fakturze od notariusza mogą pojawić się drobne, ale konieczne koszty. Najczęściej jest to opłata za wypisy aktu notarialnego, która wynosi zazwyczaj około 6 zł plus VAT za każdą stronę. Bank będzie wymagał kilku wypisów, więc warto być na to przygotowanym.

Główne zalety powierzenia sprawy specjaliście: Kiedy warto dopłacić za spokój?

Wybór notariusza to inwestycja w bezpieczeństwo i spokój. Oto główne zalety tej opcji:

- Minimalizacja ryzyka błędów formalnych: Notariusz to prawnik, który doskonale zna procedury i wymagane dokumenty. Dzięki temu ryzyko popełnienia błędu we wniosku jest praktycznie zerowe, co chroni Cię przed zwrotem wniosku przez sąd i wydłużeniem całej procedury.

- Bezpieczeństwo prawne transakcji: Akt notarialny to dokument o najwyższej mocy prawnej. Notariusz gwarantuje, że wszystkie formalności zostaną dopełnione zgodnie z obowiązującymi przepisami.

- Wygoda i oszczędność czasu: Nie musisz martwić się o wypełnianie formularzy, wizyty w sądzie czy urzędzie skarbowym. Notariusz zajmie się wszystkim w Twoim imieniu.

- Preferencja banków: Większość banków preferuje, a czasem wręcz wymaga, ustanowienia hipoteki w formie aktu notarialnego, właśnie ze względu na większe bezpieczeństwo i pewność prawidłowego przebiegu procesu.

Czy ta opcja ma jakieś wady? Potencjalne minusy ścieżki notarialnej

Główną i w zasadzie jedyną istotną wadą wyboru notariusza jest wyższy koszt. Taksa notarialna, mimo możliwości negocjacji, stanowi dodatkowy wydatek, który nie występuje przy samodzielnym działaniu. Dla osób z ograniczonym budżetem może to być czynnik decydujący.

Samodzielne ustanowienie hipoteki: przewodnik dla oszczędnych i odważnych

Jak samodzielnie przejść przez procedurę? Instrukcja krok po kroku

Samodzielne ustanowienie hipoteki to opcja dla tych, którzy chcą zaoszczędzić na taksie notarialnej i są gotowi poświęcić swój czas oraz uwagę na formalności. Oto jak to zrobić:

- Kompletowanie dokumentów z banku: To pierwszy i kluczowy etap. Musisz samodzielnie uzyskać z banku niezbędne dokumenty, takie jak oświadczenie banku o udzieleniu kredytu oraz wszelkie pełnomocnictwa, które są wymagane do ustanowienia hipoteki. Upewnij się, że masz wszystkie potrzebne załączniki.

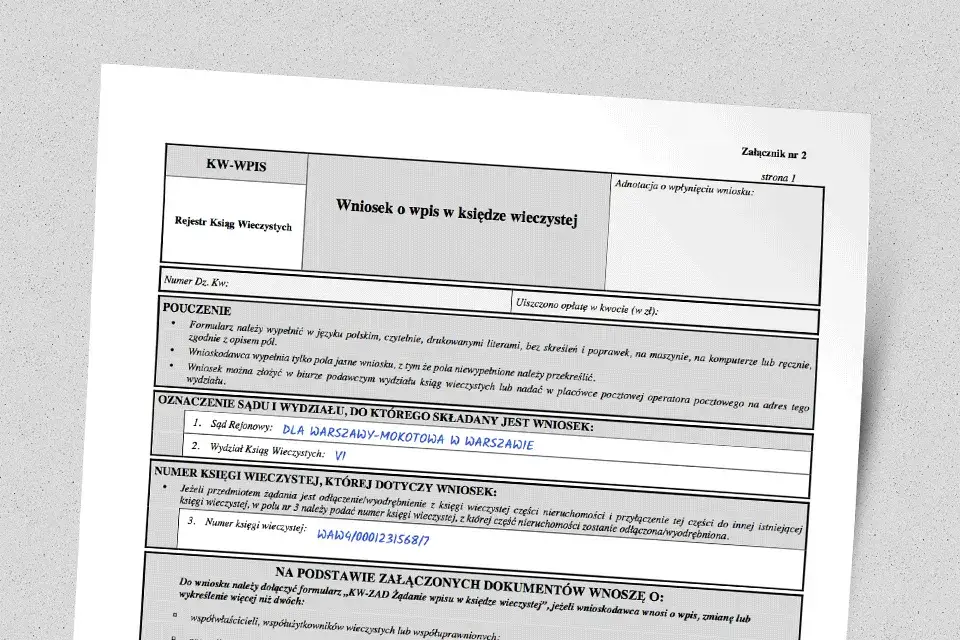

- Wypełnianie wniosku KW-WPIS: Następnie musisz samodzielnie wypełnić urzędowy formularz KW-WPIS, czyli wniosek o wpis w księdze wieczystej. To tutaj najczęściej pojawiają się błędy formalne, które mogą skutkować zwrotem wniosku przez sąd. Dokładność i precyzja są absolutnie kluczowe.

- Złożenie dokumentów w sądzie: Wypełniony wniosek KW-WPIS wraz z załącznikami (w tym dokumentami z banku) musisz złożyć w wydziale wieczystoksięgowym sądu rejonowego, który jest właściwy dla lokalizacji Twojej nieruchomości. Możesz to zrobić osobiście w biurze podawczym lub wysłać pocztą.

- Podatek PCC-3: To Twój kluczowy obowiązek wobec urzędu skarbowego. W ciągu 14 dni od daty złożenia oświadczenia o ustanowieniu hipoteki (czyli od daty podpisania umowy kredytowej lub innego dokumentu, na podstawie którego hipoteka jest ustanawiana) musisz samodzielnie złożyć deklarację PCC-3 we właściwym urzędzie skarbowym i opłacić podatek w wysokości 19 zł. Przeoczenie tego terminu może skutkować konsekwencjami karno-skarbowymi.

Krok 1: Kompletowanie dokumentów z banku o co dokładnie prosić?

Zanim zaczniesz, upewnij się, że masz od banku oświadczenie o udzieleniu kredytu, które jasno określa warunki ustanowienia hipoteki. Czasem bank dostarcza również wzory pełnomocnictw lub inne dokumenty, które są niezbędne do prawidłowego wypełnienia wniosku. Nie wahaj się dopytać doradcy bankowego o każdy szczegół to podstawa Twojego sukcesu.

Krok 2: Wypełnianie wniosku KW-WPIS jak uniknąć najczęstszych błędów?

Formularz KW-WPIS jest szczegółowy i wymaga precyzji. Najczęstsze błędy to niewłaściwe wpisanie danych nieruchomości, banku, wierzyciela hipotecznego czy kwoty hipoteki. Zawsze korzystaj z aktualnych wzorów i dokładnie sprawdzaj każdą rubrykę. Warto poprosić kogoś o sprawdzenie wniosku, zanim złożysz go w sądzie.

Krok 3: Złożenie dokumentów w sądzie gdzie i jak to zrobić?

Dokumenty należy złożyć w wydziale wieczystoksięgowym sądu rejonowego, który jest właściwy dla miejsca położenia nieruchomości. Adres znajdziesz na stronie internetowej sądu. Możesz to zrobić osobiście, co pozwoli Ci uzyskać potwierdzenie złożenia, lub wysłać listem poleconym za potwierdzeniem odbioru.

Krok 4: Podatek PCC-3 Twój kluczowy obowiązek wobec urzędu skarbowego

Pamiętaj, że podatek PCC-3 w wysokości 19 zł musisz opłacić samodzielnie w ciągu 14 dni od daty powstania obowiązku podatkowego (zazwyczaj jest to data podpisania umowy kredytowej lub oświadczenia o ustanowieniu hipoteki). Deklarację składasz w urzędzie skarbowym właściwym dla Twojego miejsca zamieszkania. To bardzo ważny termin, którego nie wolno przeoczyć.

Kalkulacja kosztów: Ile realnie zaoszczędzisz, działając na własną rękę?

Samodzielne ustanowienie hipoteki to przede wszystkim szansa na znaczące oszczędności. W tym przypadku Twoje koszty ograniczają się do stałych opłat: opłaty sądowej za wpis hipoteki (200 zł) oraz podatku PCC-3 (19 zł). Główną oszczędnością jest oczywiście brak taksy notarialnej, która w zależności od wysokości kredytu może wynosić od kilkuset do nawet kilku tysięcy złotych. To właśnie ta różnica sprawia, że wiele osób decyduje się na samodzielne działanie.

Ryzyka i pułapki samodzielnego działania: Na co musisz być gotów?

Oszczędność kosztów idzie w parze z pewnymi ryzykami, które musisz wziąć pod uwagę:

- Błędy formalne we wniosku: To największa pułapka. Nawet drobny błąd w formularzu KW-WPIS lub brak wymaganego załącznika może skutkować zwrotem wniosku przez sąd. Oznacza to konieczność ponownego złożenia dokumentów, co wydłuża całą procedurę i, co gorsza, czas naliczania ubezpieczenia pomostowego.

- Przeoczenie terminu na złożenie deklaracji PCC-3: Jak wspomniałem, masz 14 dni na złożenie deklaracji i opłacenie podatku PCC-3. Zapomnienie o tym obowiązku może skutkować konsekwencjami karno-skarbowymi, takimi jak odsetki za zwłokę czy nawet grzywna.

- Brak doświadczenia w kontaktach z urzędami: Samodzielne załatwianie formalności wymaga cierpliwości i znajomości procedur. Dla osób, które nie mają doświadczenia w kontaktach z sądami czy urzędami skarbowymi, może to być stresujące i czasochłonne.

Zalety ścieżki "Zrób to sam": Kiedy niezależność się opłaca?

Główną i najbardziej oczywistą zaletą samodzielnego działania jest oszczędność kosztów. Uniknięcie taksy notarialnej to realne pieniądze, które zostają w Twojej kieszeni. Dla osób, które czują się pewnie w kwestiach formalnych, mają czas na dokładne przestudiowanie procedur i nie boją się samodzielnych wizyt w urzędach, jest to atrakcyjna opcja. To także sposób na pełną kontrolę nad procesem i lepsze zrozumienie jego poszczególnych etapów.

Notariusz czy samodzielnie: bezpośrednie porównanie obu rozwiązań

Porównanie kosztów: Ile złotówek dzieli obie metody?

Bezpośrednie porównanie kosztów jest proste: stałe opłaty (200 zł opłaty sądowej + 19 zł PCC-3) są identyczne w obu przypadkach. Różnica wynika wyłącznie z taksy notarialnej, która jest zmienna i zależy od wysokości hipoteki. Przy kredycie na kilkaset tysięcy złotych taksa notarialna może wynieść od kilkuset do nawet ponad tysiąca złotych. Samodzielne działanie pozwala zaoszczędzić tę kwotę, ale musisz być świadomy pozostałych aspektów.

Czas i zaangażowanie: Która opcja jest szybsza i wymaga mniej wysiłku?

Jeśli chodzi o Twoje osobiste zaangażowanie, notariusz zdecydowanie wygrywa. Wymaga od Ciebie jedynie jednej wizyty w kancelarii i podpisania dokumentów. Całą resztą zajmuje się specjalista. Samodzielne działanie to konieczność poświęcenia czasu na zbieranie dokumentów, wypełnianie wniosków, wizyty w sądzie i urzędzie skarbowym. Co do szybkości, prawidłowo złożony wniosek przez notariusza może być przetworzony nieco szybciej, ponieważ jest składany elektronicznie i jest wolny od błędów, jednak czas oczekiwania na sam wpis w sądzie jest taki sam dla obu opcji.

Poziom bezpieczeństwa: Gdzie ryzyko popełnienia błędu jest mniejsze?

W kwestii bezpieczeństwa prawnego i minimalizacji ryzyka błędów, notariusz jest bezkonkurencyjny. Jego wiedza i doświadczenie gwarantują, że wszystkie formalności zostaną dopełnione prawidłowo, a dokumenty będą zgodne z prawem. Samodzielne działanie, choć możliwe, zawsze wiąże się z ryzykiem popełnienia błędu, który może skutkować zwrotem wniosku i wydłużeniem całej procedury, co w konsekwencji może generować dodatkowe koszty (np. dłuższe naliczanie ubezpieczenia pomostowego).

Tabela porównawcza: Wszystkie "za" i "przeciw" w jednym miejscu

Aby ułatwić Ci podjęcie decyzji, przygotowałem tabelę porównawczą kluczowych aspektów obu metod:

| Aspekt | Notariusz | Samodzielnie |

|---|---|---|

| Koszty | Taksa notarialna (zmienna) + 200 zł (sąd) + 19 zł (PCC-3) + wypisy | 200 zł (sąd) + 19 zł (PCC-3) |

| Procedura (wniosek do sądu) | Składa notariusz (zazwyczaj elektronicznie) | Składa kredytobiorca (osobiście/pocztą) |

| Procedura (podatek PCC-3) | Pobiera i odprowadza notariusz | Składa i opłaca kredytobiorca |

| Ryzyka | Minimalne (głównie wyższy koszt) | Błędy formalne we wniosku, przeoczenie terminu PCC-3 |

| Zalety | Wygoda, bezpieczeństwo prawne, minimalne zaangażowanie, akceptacja banków | Oszczędność na taksie notarialnej, pełna kontrola nad procesem |

| Wady | Wyższy koszt (taksa notarialna) | Wymaga czasu i wiedzy, ryzyko błędów i wydłużenia procedury |

Co dzieje się po złożeniu wniosku: wspólny etap dla obu dróg

Ile realnie czeka się na wpis hipoteki do księgi wieczystej?

Niezależnie od tego, czy wniosek o wpis hipoteki złożyłeś samodzielnie, czy zrobił to za Ciebie notariusz, czas oczekiwania na sam wpis jest taki sam. Zależy on wyłącznie od obciążenia pracą sądu wieczystoksięgowego. W zależności od regionu i konkretnego sądu, może to trwać od kilku tygodni do nawet kilkunastu miesięcy. Niestety, na ten etap nie masz wpływu.

Ubezpieczenie pomostowe: Czym jest i dlaczego odzyskasz te pieniądze?

Do czasu prawomocnego wpisu hipoteki do księgi wieczystej, bank nalicza tzw. ubezpieczenie pomostowe. W praktyce oznacza to nieco wyższe oprocentowanie Twojego kredytu. Jest to forma zabezpieczenia dla banku na okres, kiedy hipoteka nie jest jeszcze formalnie ustanowiona. Dobra wiadomość jest taka, że zgodnie z obowiązującymi przepisami, po dokonaniu wpisu hipoteki bank jest zobowiązany zwrócić Ci wszystkie pobrane z tego tytułu środki. To ważne, aby pamiętać o tym aspekcie, ponieważ może to być znacząca kwota.

Jak sprawdzić, czy hipoteka została już wpisana?

Aby sprawdzić status wpisu hipoteki, możesz skorzystać z ogólnodostępnego portalu Ministerstwa Sprawiedliwości: Elektroniczne Księgi Wieczyste (EKW). Wystarczy, że znasz numer księgi wieczystej swojej nieruchomości. Tam na bieżąco możesz monitorować, czy wpis hipoteki został już dokonany i czy jest prawomocny. To najprostszy i najszybszy sposób na weryfikację.

Którą ścieżkę wybrać: ostateczne wskazówki dla niezdecydowanych

Kiedy bezwzględnie warto wybrać notariusza?

Jako Konstanty Adamczyk, rekomenduję wybór notariusza w następujących sytuacjach:

- Cenisz sobie spokój i bezpieczeństwo prawne: Jeśli nie chcesz martwić się o formalności i ryzyko błędów.

- Masz mało czasu lub nie lubisz załatwiać spraw urzędowych: Notariusz zajmie się wszystkim za Ciebie.

- Obawiasz się skomplikowanych procedur: Notariusz poprowadzi Cię przez cały proces.

- Bank preferuje lub wymaga aktu notarialnego: Niektóre instytucje finansowe mogą mieć takie wymogi.

- Wartość hipoteki jest wysoka: W przypadku dużych kwot, bezpieczeństwo jest priorytetem.

Dla kogo samodzielne ustanowienie hipoteki będzie dobrym rozwiązaniem?

Samodzielne działanie będzie odpowiednie dla osób, które:

- Mają doświadczenie w załatwianiu formalności urzędowych: Znajomość procedur to duży atut.

- Dysponują wolnym czasem: Proces wymaga zaangażowania i wizyt w różnych instytucjach.

- Chcą maksymalnie zaoszczędzić na kosztach: Brak taksy notarialnej to realna oszczędność.

- Są świadome ryzyka błędów i potrafią je zminimalizować: Odpowiedzialność spoczywa w pełni na Tobie.

- Potrafią dokładnie czytać i wypełniać dokumenty: Precyzja jest kluczowa.

Przeczytaj również: Czy podatek od nieruchomości obniży Twój PIT/CIT? Zasady i błędy

Jak podjąć ostateczną decyzję dopasowaną do Twojej sytuacji?

Ostateczna decyzja należy do Ciebie i powinna być dopasowana do Twojej indywidualnej sytuacji, priorytetów i komfortu. Zastanów się, co jest dla Ciebie ważniejsze: oszczędność pieniędzy kosztem większego zaangażowania i potencjalnego ryzyka, czy też wygoda i maksymalne bezpieczeństwo prawne za dodatkową opłatą. Mam nadzieję, że przedstawione przeze mnie informacje pomogą Ci podjąć świadomą i najlepszą dla Ciebie decyzję w kwestii ustanowienia hipoteki.