Prawidłowe wypełnienie obowiązków związanych z podatkiem od nieruchomości jest kluczowe dla każdego właściciela. W Polsce wiąże się to z koniecznością złożenia odpowiedniego formularza IN-1 lub DN-1. W tym artykule, jako Konstanty Adamczyk, wyjaśnię, który formularz jest właściwy dla Ciebie i jak uniknąć najczęstszych błędów, aby sprawnie dopełnić formalności.

IN-1 czy DN-1 kluczowe symbole formularzy podatku od nieruchomości w Polsce

- Formularz IN-1 jest przeznaczony dla osób fizycznych, natomiast DN-1 dla osób prawnych i jednostek organizacyjnych.

- Wzory wszystkich formularzy (IN-1, DN-1 oraz załączników) są ujednolicone i obowiązują w całej Polsce.

- Osoby fizyczne mają 14 dni na złożenie IN-1 od powstania obowiązku podatkowego, a osoby prawne składają DN-1 do 31 stycznia każdego roku.

- Formularze można składać zarówno papierowo (osobiście, pocztą), jak i elektronicznie przez platformę ePUAP.

- Współwłasność osób fizycznych wymaga złożenia jednego wspólnego IN-1, natomiast w przypadku współwłasności osoby fizycznej i prawnej, każda ze stron składa swój formularz.

Wybierz właściwy formularz podatku od nieruchomości

Podstawową kwestią, którą musimy rozstrzygnąć, jest wybór odpowiedniego formularza. To fundament, od którego zależą dalsze kroki i poprawność całej procedury. W Polsce mamy dwa główne typy formularzy do zgłaszania podatku od nieruchomości: IN-1 oraz DN-1.

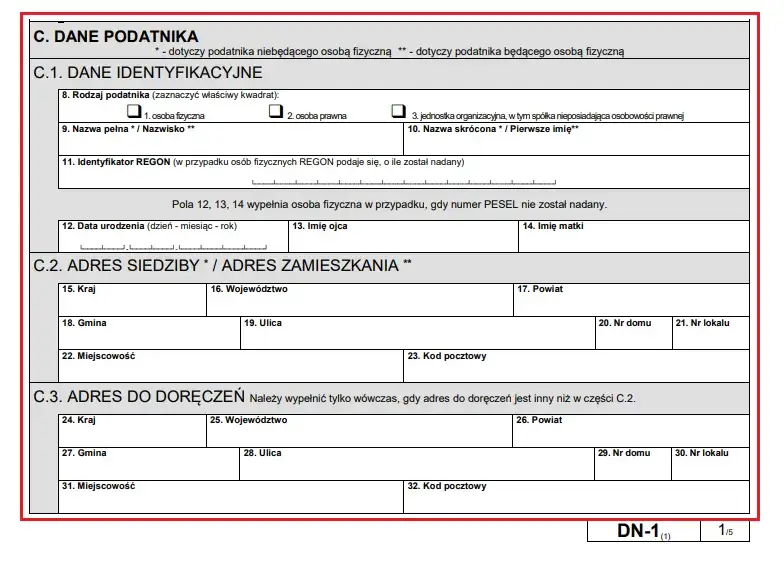

Formularz IN-1, czyli "Informacja o nieruchomościach i obiektach budowlanych", jest przeznaczony wyłącznie dla osób fizycznych. Z kolei DN-1, czyli "Deklaracja na podatek od nieruchomości", muszą złożyć osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej.

Wybór niewłaściwego formularza to jeden z najczęstszych błędów, który może skutkować koniecznością składania korekt, opóźnieniami w rozliczeniu, a nawet wezwaniami z urzędu. Pamiętaj, że precyzyjna wiedza na tym etapie pozwala uniknąć niepotrzebnego stresu i usprawnia cały proces. Warto poświęcić chwilę na upewnienie się, który z nich jest dla Ciebie właściwy, zanim przystąpisz do wypełniania.

Formularz IN-1 obowiązki dla osób fizycznych

Kiedy mówimy o "osobie fizycznej" w kontekście formularza IN-1, mamy na myśli każdego człowieka na przykład Jana Kowalskiego, który jest właścicielem, posiadaczem samoistnym lub użytkownikiem wieczystym nieruchomości. Dotyczy to również sytuacji, gdy wynajmujesz część lokalu, o ile nie prowadzisz w nim działalności gospodarczej na dużą skalę. Kluczowe jest to, że IN-1 dotyczy nieruchomości niezwiązanych bezpośrednio z działalnością gospodarczą prowadzoną przez podmiot prawny.

Jako osoba fizyczna, masz obowiązek złożenia informacji IN-1 w ciągu 14 dni od dnia, w którym powstał obowiązek podatkowy. Co to oznacza? Najczęściej jest to dzień zakupu nieruchomości, otrzymania jej w darowiźnie, spadku lub dzień zakończenia budowy. Niezwykle ważne jest przestrzeganie tego terminu, aby uniknąć ewentualnych konsekwencji prawnych i odsetek za zwłokę.

W przypadku, gdy nieruchomość jest współwłasnością kilku osób fizycznych, należy złożyć jedną, wspólną informację IN-1. W formularzu powinny znaleźć się dane wszystkich współwłaścicieli, a także informacje dotyczące ich udziałów. To upraszcza proces, eliminując potrzebę składania wielu oddzielnych dokumentów.

Deklaracja DN-1 dla firm i podmiotów prawnych

Formularz DN-1 jest przeznaczony dla "osób prawnych" oraz "jednostek organizacyjnych nieposiadających osobowości prawnej". Do osób prawnych zaliczamy między innymi spółki z ograniczoną odpowiedzialnością, spółki akcyjne, fundacje, stowarzyszenia czy spółdzielnie. Jednostki organizacyjne nieposiadające osobowości prawnej to na przykład spółki jawne, partnerskie czy komandytowe. Wszystkie te podmioty, niezależnie od skali działalności, zawsze składają deklarację DN-1.

Dla podmiotów składających DN-1 obowiązują nieco inne terminy niż dla osób fizycznych. Standardowo, deklarację na podatek od nieruchomości należy złożyć do 31 stycznia każdego roku podatkowego. Jeśli jednak obowiązek podatkowy powstanie w trakcie roku na przykład firma zakupi nową nieruchomość w maju wówczas deklarację należy złożyć w ciągu 14 dni od daty tego zdarzenia. Terminowe złożenie deklaracji jest kluczowe dla prawidłowego rozliczenia firmy z urzędem skarbowym.

Warto zwrócić uwagę na specyficzny przypadek, gdy nieruchomość jest współwłasnością osoby fizycznej i osoby prawnej. W takiej sytuacji każda ze stron składa swój odpowiedni formularz: osoba fizyczna składa IN-1, a osoba prawna DN-1. Każdy podmiot odpowiada za swoją część i rozlicza ją niezależnie.

Niezbędne załączniki do formularzy IN-1 i DN-1

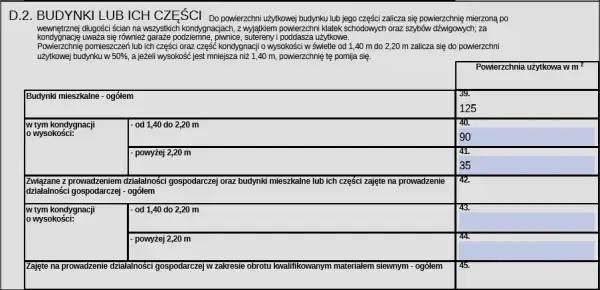

Zarówno do informacji IN-1, jak i deklaracji DN-1, często konieczne jest dołączenie odpowiednich załączników. Dla osób fizycznych, do formularza IN-1 służą załączniki ZIN-1, ZIN-2 i ZIN-3. Są one wykorzystywane, gdy główny formularz wymaga dodatkowych szczegółów, na przykład dla zgłoszenia wielu nieruchomości, w przypadku współwłasności, czy też do podania szczegółowych danych o budynkach, gruntach lub budowlach. Zapewniają one kompleksowe ujęcie wszystkich niezbędnych informacji.

Dla podmiotów prawnych, do deklaracji DN-1 przeznaczone są załączniki ZDN-1 i ZDN-2. Podobnie jak w przypadku IN-1, służą one do podania dodatkowych szczegółów dotyczących nieruchomości należących do tych podmiotów. Umożliwiają one precyzyjne określenie podstaw opodatkowania, co jest szczególnie ważne w przypadku złożonych struktur majątkowych firm.

Gdzie znaleźć i jak złożyć formularze podatku od nieruchomości?

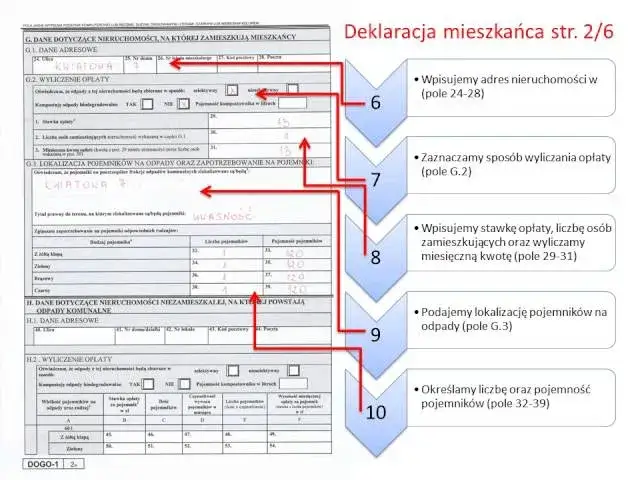

Wzory formularzy IN-1 i DN-1, wraz z załącznikami, są ujednolicone w całej Polsce i dostępne na stronach internetowych urzędów miast i gmin, a także na stronie podatki.gov.pl. Możemy je złożyć na dwa główne sposoby: papierowo lub elektronicznie. Składanie papierowe to tradycyjna metoda można dostarczyć formularz osobiście do odpowiedniego urzędu gminy lub miasta, albo wysłać go pocztą. Alternatywą jest złożenie elektroniczne za pośrednictwem platformy ePUAP (Elektroniczna Platforma Usług Administracji Publicznej), co wymaga posiadania Profilu Zaufanego lub podpisu kwalifikowanego.

Jeśli zdecydujesz się na złożenie formularza przez ePUAP, oto uproszczony przewodnik:

- Wyszukaj usługę: Na platformie ePUAP znajdź usługę "Złożenie deklaracji/informacji na podatek od nieruchomości".

- Zaloguj się: Użyj swojego Profilu Zaufanego lub podpisu kwalifikowanego, aby zalogować się do systemu.

- Wypełnij i załącz: Wypełnij elektroniczny formularz lub załącz wcześniej przygotowany plik (np. PDF) z wypełnioną deklaracją/informacją.

- Podpisz i wyślij: Podpisz dokument elektronicznie i wyślij go do właściwego urzędu. Potwierdzenie złożenia (Urzędowe Poświadczenie Odbioru UPO) otrzymasz na swoją skrzynkę ePUAP.

Pamiętaj, że nawet przy najlepszych chęciach, błędy się zdarzają. Oto najczęstsze, na które warto uważać:

- Wybór niewłaściwego formularza: Złożenie IN-1 zamiast DN-1 lub odwrotnie.

- Brak niezbędnych załączników: Pominięcie ZIN-ów lub ZDN-ów, gdy są wymagane.

- Błędne terminy: Niezłożenie formularza w ciągu 14 dni od powstania obowiązku lub po terminie rocznym (dla DN-1).

- Niekompletne dane: Brak wszystkich wymaganych informacji o nieruchomościach, współwłaścicielach czy podstawach opodatkowania.

- Niezgłoszenie zmian: Zapomnienie o korekcie formularza po zmianach wpływających na wysokość podatku.

Korekta formularza kiedy i jak zgłosić zmiany w nieruchomości?

Życie bywa dynamiczne, a wraz z nim zmieniają się nasze nieruchomości. Każda zmiana, która ma wpływ na wysokość podatku od nieruchomości, wymaga złożenia korekty. Może to być rozbudowa domu, zmiana sposobu użytkowania gruntu (np. z rolnego na budowlany), czy nawet wyburzenie obiektu. Ważne jest, aby taką korektę złożyć w ciągu 14 dni od dnia zaistnienia zmiany. Niewywiązanie się z tego obowiązku może skutkować naliczeniem zaległości podatkowych i odsetek.

Korekta formularza polega na złożeniu nowego, poprawionego formularza (IN-1 lub DN-1), który odzwierciedla aktualny stan faktyczny. Często zaleca się dołączenie do niego pisemnego wyjaśnienia wprowadzonych zmian, co ułatwia urzędowi weryfikację i przyspiesza proces. Starannie wypełniona korekta to gwarancja uniknięcia dalszych wezwań i nieporozumień z organem podatkowym.