Licytacja ułamkowej części nieruchomości to specyficzny rodzaj publicznej sprzedaży, w której przedmiotem transakcji jest jedynie udział w prawie własności, a nie cała nieruchomość. Zrozumienie tego złożonego zagadnienia jest absolutnie kluczowe dla każdego potencjalnego inwestora, który poszukuje alternatywnych form lokowania kapitału i rozważa wejście w świat nieruchomości z nieco innej perspektywy.

Licytacja ułamkowej części nieruchomości co musisz wiedzieć przed zakupem?

- Licytacja ułamkowej części nieruchomości to publiczna sprzedaż przez komornika jedynie udziału w prawie własności, a nie całej nieruchomości, najczęściej z powodu zadłużenia jednego ze współwłaścicieli.

- Kluczowe ryzyka to brak fizycznego wydzielenia części nieruchomości, konieczność współdziałania z pozostałymi współwłaścicielami oraz skomplikowany i czasochłonny proces sądowego zniesienia współwłasności.

- Główną korzyścią jest możliwość zakupu udziału po cenie znacznie niższej od wartości rynkowej, co może być pierwszym krokiem do przejęcia całej nieruchomości.

- Inwestycja wymaga cierpliwości, znacznego kapitału oraz dogłębnej analizy prawnej i jest przeznaczona dla osób świadomych długoterminowego charakteru i potencjalnych wyzwań.

- Celem nabywcy jest zazwyczaj docelowe przejęcie całej nieruchomości lub fizyczne wydzielenie swojej części, co wiąże się z postępowaniem sądowym.

Nie kupujesz mieszkania, a udział w prawie kluczowa różnica, którą musisz zrozumieć

Licytacja ułamkowej części nieruchomości to proces, w którym komornik sądowy sprzedaje na publicznej aukcji jedynie udział w prawie własności do danej nieruchomości, a nie całą nieruchomość jako taką. Oznacza to, że nabywca nie staje się właścicielem konkretnego pokoju, piętra czy wydzielonej działki, lecz współwłaścicielem całości w określonym ułamku. Dla kupującego jest to fundamentalna różnica, ponieważ nie uzyskuje on wyłącznej kontroli nad żadną fizyczną częścią nieruchomości, a jedynie prawo do współposiadania i współkorzystania z całości, proporcjonalnie do posiadanego udziału.

Dlaczego komornik sprzedaje tylko "kawałek" nieruchomości? Geneza problemu

Komornik wystawia na sprzedaż jedynie udział w nieruchomości najczęściej z jednego, bardzo konkretnego powodu: zadłużenia jednego ze współwłaścicieli. Jeśli dłużnik posiada jedynie udział w nieruchomości, a pozostali współwłaściciele nie są dłużnikami, komornik nie ma prawa zająć i sprzedać całej nieruchomości. W takiej sytuacji egzekucja może dotyczyć wyłącznie majątku dłużnika, czyli jego ułamkowego udziału. To właśnie ten udział staje się przedmiotem licytacji, co pozwala na zaspokojenie wierzycieli bez naruszania praw pozostałych, niezadłużonych współwłaścicieli.

Podstawa prawna: Jak Kodeks Postępowania Cywilnego reguluje sprzedaż udziałów?

Licytacje ułamkowych części nieruchomości, podobnie jak licytacje całych nieruchomości, są ściśle regulowane przez przepisy Kodeksu Postępowania Cywilnego (KPC). Stanowią one część szerokiego rozdziału dotyczącego egzekucji z nieruchomości. KPC precyzyjnie określa cały proces od zajęcia udziału, poprzez jego oszacowanie, aż po ogłoszenie licytacji, jej przebieg i finalne przybicie. Znajomość tych przepisów jest niezbędna, aby zrozumieć ramy prawne, w jakich porusza się komornik i potencjalny nabywca.

Zakup udziału w nieruchomości szansa na zysk czy ukryte pułapki?

Główna zaleta: Cena znacznie niższa od wartości rynkowej

Jedną z najbardziej kuszących zalet zakupu udziału w nieruchomości na licytacji komorniczej jest potencjalnie bardzo atrakcyjna cena. Zgodnie z przepisami, cena wywołania na pierwszej licytacji wynosi trzy czwarte sumy oszacowania, a jeśli nikt nie zgłosi się do licytacji, na drugiej licytacji cena spada do dwóch trzecich sumy oszacowania. Co więcej, ze względu na specyfikę i postrzegane ryzyko takich inwestycji, często brakuje konkurencji, co zwiększa szansę na zakup udziału po cenie wywoławczej, a więc znacznie poniżej jego wartości rynkowej. To właśnie ta różnica w cenie stanowi główną motywację dla wielu inwestorów.Potencjał inwestycyjny: Jak zakup udziału może prowadzić do przejęcia całej nieruchomości?

Dla inwestorów z wizją i odpowiednim kapitałem, zakup udziału może być strategicznym pierwszym krokiem do przejęcia całej nieruchomości po cenie znacznie niższej niż rynkowa. Kluczem do tej strategii jest późniejsze postępowanie o zniesienie współwłasności. Poprzez nabycie udziału, stajemy się współwłaścicielem i możemy zainicjować taki proces sądowy, którego celem jest uregulowanie statusu prawnego nieruchomości. W jego wyniku możemy dążyć do przejęcia całej nieruchomości z obowiązkiem spłaty pozostałych współwłaścicieli, co w ostatecznym rozrachunku może okazać się bardzo opłacalne.

Ryzyko nr 1: Problem współwłaścicieli z kim będziesz dzielić swoją własność?

Jednym z największych ryzyk, jakie wiążą się z zakupem udziału, jest konieczność współdziałania z pozostałymi współwłaścicielami. Po zakupie stajesz się częścią wspólnoty, a wszelkie decyzje dotyczące zarządu nieruchomością od drobnych napraw, przez większe remonty, po wynajem czy nawet sposób korzystania wymagają zgody większości, a w niektórych przypadkach nawet wszystkich współwłaścicieli. To może prowadzić do poważnych konfliktów, zwłaszcza jeśli pozostali współwłaściciele mają inne plany, są niechętni współpracy lub po prostu nie stać ich na partycypowanie w kosztach.

Ryzyko nr 2: Brak fizycznej kontroli nad nieruchomością i konflikty o zarządzanie

Kupując udział, nie uzyskujesz fizycznej kontroli nad konkretną częścią nieruchomości. Oznacza to, że nie możesz samodzielnie decydować o tym, gdzie mieszkasz, co remontujesz czy komu wynajmujesz. W praktyce, często zdarza się, że między dotychczasowymi współwłaścicielami istniały nieformalne umowy dotyczące sposobu korzystania z nieruchomości, tzw. umowy „quoad usum”. Choć nowy nabywca nie jest nimi automatycznie związany, ich istnienie może znacząco skomplikować sytuację i doprowadzić do eskalacji konfliktów o zarządzanie i korzystanie z nieruchomości.

Jak przebiega licytacja udziału w nieruchomości? Praktyczny przewodnik

Od obwieszczenia do przybicia: Etapy licytacji komorniczej udziału

Proces licytacji komorniczej udziału w nieruchomości jest wieloetapowy i wymaga od potencjalnego nabywcy śledzenia ogłoszeń oraz znajomości procedur. Oto kluczowe etapy:

- Obwieszczenie o licytacji: Komornik ogłasza termin i warunki licytacji. Informacje te są dostępne m.in. na stronie Krajowej Rady Komorniczej (portal licytacje.komornik.pl), w sądzie, w urzędzie gminy oraz w lokalnej prasie. Obwieszczenie musi pojawić się co najmniej dwa tygodnie przed terminem licytacji.

- Oględziny nieruchomości: Przed licytacją potencjalni nabywcy mają prawo do zapoznania się ze stanem prawnym nieruchomości (wgląd do akt sprawy w sądzie) oraz do oględzin fizycznych nieruchomości.

- Wniesienie wadium: Aby wziąć udział w licytacji, należy wpłacić wadium w wysokości 10% sumy oszacowania najpóźniej w dniu poprzedzającym licytację.

- Przebieg licytacji: Licytacja odbywa się publicznie, najczęściej w budynku sądu. Uczestnicy zgłaszają swoje oferty, a komornik udziela przybicia osobie, która zaoferowała najwyższą cenę.

- Przybicie: Jest to formalne oświadczenie sądu o tym, kto wygrał licytację. Od tego momentu licytant jest związany swoją ofertą.

- Uiszczenie ceny nabycia: Nabywca ma zazwyczaj dwa tygodnie od uprawomocnienia się przybicia na uiszczenie całej ceny.

- Postanowienie o przysądzeniu własności: Po uiszczeniu ceny, sąd wydaje postanowienie o przysądzeniu własności, które jest tytułem do wpisu prawa własności do księgi wieczystej.

Wadium i cena wywołania: Ile pieniędzy potrzebujesz na start?

Aby wziąć udział w licytacji udziału w nieruchomości, należy wpłacić wadium. Jego wysokość to zazwyczaj 10% sumy oszacowania nieruchomości. Wadium jest zabezpieczeniem i w przypadku wygrania licytacji zaliczane jest na poczet ceny nabycia. Jeśli licytacji nie wygrasz, wadium jest zwracane. Cena wywołania to minimalna kwota, od której rozpoczyna się licytacja. Na pierwszej licytacji wynosi ona 3/4 sumy oszacowania, a na drugiej licytacji spada do 2/3 sumy oszacowania. To te kwoty stanowią punkt wyjścia do oceny, ile kapitału potrzebujesz na rozpoczęcie inwestycji.

Prawo pierwokupu: Kiedy inny współwłaściciel może Ci "zabrać" wygraną licytację?

Nawet jeśli wygrasz licytację, nie zawsze masz pewność, że staniesz się nowym współwłaścicielem. Pozostałym współwłaścicielom licytowanego udziału przysługuje bowiem ustawowe prawo pierwokupu. Oznacza to, że po przybiciu, ale jeszcze przed przysądzeniem własności, mogą oni złożyć oświadczenie o skorzystaniu z prawa pierwokupu i nabyć udział za taką samą cenę, jaką zaoferował licytant. Jest to istotne ryzyko, które musisz wziąć pod uwagę Twoja wygrana licytacja może zostać "przejęta" przez dotychczasowego współwłaściciela.

Niezbędna analiza przed licytacją: Jak sprawdzić księgę wieczystą i stan prawny?

Przed podjęciem decyzji o udziale w licytacji ułamkowej części nieruchomości, dogłębna analiza stanu prawnego jest absolutnie niezbędna. Nie wolno działać pochopnie. Oto kluczowe kroki weryfikacji:

- Analiza księgi wieczystej: Sprawdź dział II (właściciele), dział III (prawa i roszczenia, np. służebności, prawa osobiste) oraz dział IV (hipoteki). Upewnij się, że nie ma tam nieujawnionych obciążeń, które mogłyby przejść na nabywcę.

- Wgląd do akt sprawy egzekucyjnej: W sądzie możesz zapoznać się z całością akt sprawy komorniczej, co da Ci pełny obraz zadłużenia, wierzycieli i przebiegu postępowania.

- Plan zagospodarowania przestrzennego: Sprawdź, co plan miejscowy przewiduje dla danej nieruchomości. Czy są plany budowy drogi, linii tramwajowej, czy nieruchomość znajduje się na terenach zielonych?

- Wizja lokalna: Oględziny nieruchomości to podstawa. Sprawdź jej stan techniczny, otoczenie, dostęp do mediów. Pamiętaj, że kupujesz udział w całości, więc stan całej nieruchomości ma znaczenie.

- Informacje o współwłaścicielach: Postaraj się zebrać jak najwięcej informacji o pozostałych współwłaścicielach. Ich postawa i gotowość do współpracy będą kluczowe dla przyszłości inwestycji.

Co robić po zakupie udziału w licytacji? Dalsze kroki i strategie

Pierwszy kontakt z pozostałymi współwłaścicielami: Jak nawiązać współpracę?

Po zakupie udziału, jednym z pierwszych i najważniejszych kroków jest nawiązanie kontaktu z pozostałymi współwłaścicielami. Moim zdaniem, kluczowe jest podejście dyplomatyczne i próba ułożenia współpracy w zarządzaniu nieruchomością. Czasami udaje się osiągnąć porozumienie co do sposobu korzystania, podziału kosztów czy nawet odkupienia udziału przez pozostałych współwłaścicieli. Pamiętaj, że otwarta komunikacja może zaoszczędzić wiele czasu i pieniędzy, które w innym wypadku musiałbyś poświęcić na spory sądowe.

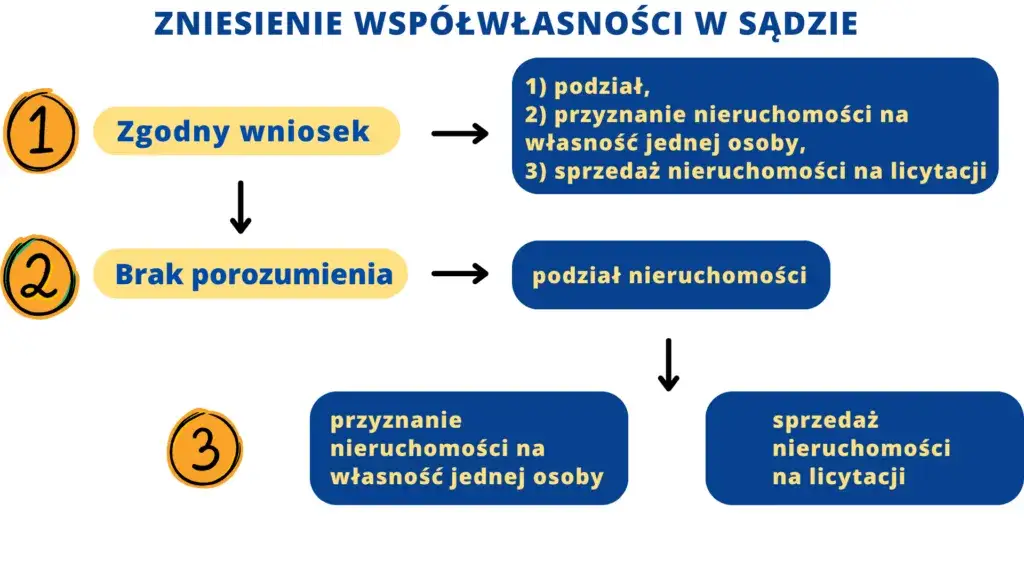

Sądowe zniesienie współwłasności: Twoja droga do pełnej własności

W większości przypadków, jeśli celem jest przejęcie całej nieruchomości lub fizyczne wydzielenie swojej części, sądowe zniesienie współwłasności jest jedyną skuteczną drogą. Jest to postępowanie cywilne, które ma na celu uregulowanie prawne statusu nieruchomości, tak aby każdy ze współwłaścicieli stał się wyłącznym właścicielem lub otrzymał adekwatną spłatę. Muszę jednak podkreślić, że jest to proces czasochłonny i często kosztowny, wymagający cierpliwości i wsparcia prawnego.

Scenariusz 1: Fizyczny podział nieruchomości kiedy jest możliwy?

Sąd może zdecydować o fizycznym podziale nieruchomości, ale tylko w ściśle określonych sytuacjach. Jest to możliwe, gdy nieruchomość nadaje się do podziału na odrębne części, które mogą stanowić samodzielne nieruchomości (np. działki budowlane, lokale mieszkalne z odrębnymi wejściami i mediami) i gdy podział ten nie będzie sprzeczny z przepisami prawa, planem zagospodarowania przestrzennego czy interesem społeczno-gospodarczym. W praktyce, w przypadku nieruchomości zabudowanych, fizyczny podział jest często trudny do zrealizowania.Scenariusz 2: Przejęcie nieruchomości i spłata pozostałych najczęstsze rozwiązanie

Najczęstszym rozwiązaniem w postępowaniu o zniesienie współwłasności jest przyznanie nieruchomości jednemu ze współwłaścicieli z obowiązkiem spłaty pozostałych. Jeśli to Ty masz największy udział lub wykażesz, że najlepiej zagospodarujesz nieruchomość, sąd może przyznać ją Tobie, zobowiązując Cię do wypłaty odpowiednich kwot pozostałym współwłaścicielom. Jest to rozwiązanie, które często preferują sądy, gdyż pozwala na zachowanie nieruchomości w całości i uregulowanie sytuacji prawnej.

Scenariusz 3: Sprzedaż całości i podział zysków ostateczność w przypadku braku zgody

W sytuacji, gdy żaden z powyższych scenariuszy nie jest możliwy do zrealizowania na przykład nieruchomość nie nadaje się do podziału, a żaden ze współwłaścicieli nie chce jej przejąć ze spłatą pozostałych, lub nie ma na to środków sąd może zarządzić sprzedaż całej nieruchomości i podział uzyskanej kwoty między współwłaścicieli proporcjonalnie do ich udziałów. Jest to rozwiązanie ostateczne, które ma na celu zakończenie współwłasności, gdy inne metody zawiodą.

Kto powinien rozważyć zakup udziału w nieruchomości? Profil inwestora

Cierpliwość i duży kapitał: Dlaczego to inwestycja długoterminowa?

Zakup udziału w nieruchomości to z całą pewnością inwestycja długoterminowa. Wymaga od inwestora nie tylko znacznego kapitału na sam zakup udziału, ale także rezerw finansowych na ewentualne spłaty pozostałych współwłaścicieli w przyszłym postępowaniu o zniesienie współwłasności. Co więcej, jest to inwestycja, która wymaga ogromnej cierpliwości. Procesy sądowe, negocjacje z innymi współwłaścicielami, a także sama egzekucja wyroku mogą trwać miesiącami, a nawet latami. To nie jest szybki zysk, lecz strategiczne działanie dla osób gotowych na długotrwałe zaangażowanie.

Kiedy warto zaryzykować, a kiedy lepiej odpuścić?

| Kiedy warto rozważyć? | Kiedy lepiej odpuścić? |

|---|---|

| Dysponujesz znacznym kapitałem, który możesz zamrozić na dłuższy czas. | Oczekujesz szybkiego zwrotu z inwestycji i nie masz rezerw finansowych. |

| Masz doświadczenie w inwestycjach w nieruchomości lub dostęp do doradztwa prawnego. | Brak Ci wiedzy prawnej i nie chcesz angażować się w skomplikowane procesy. |

| Jesteś gotów na procesy sądowe o zniesienie współwłasności i negocjacje. | Unikasz konfliktów i nie chcesz współdziałać z innymi współwłaścicielami. |

| Znalazłeś nieruchomość o dużej wartości, której udział możesz kupić znacznie poniżej ceny rynkowej. | Nieruchomość jest w złym stanie technicznym lub ma nieuregulowany stan prawny. |

| Masz strategiczny plan na przejęcie całej nieruchomości lub jej dochodowe zagospodarowanie. | Nie masz sprecyzowanego celu inwestycyjnego i liczysz na "łatwy" zysk. |

Przeczytaj również: Agent nieruchomości: prowizja, VAT, negocjacje. Jak nie przepłacić?

Najważniejsze pułapki, na które musisz uważać przed podjęciem decyzji

- Niedoszacowanie kosztów: Poza ceną zakupu, musisz liczyć się z kosztami sądowymi, taksatorskimi, a także ewentualnymi spłatami dla pozostałych współwłaścicieli.

- Długotrwałość procesu: Zniesienie współwłasności to nie sprint, a maraton. Przygotuj się na długie miesiące, a nawet lata oczekiwania na prawomocny wyrok.

- Konflikty ze współwłaścicielami: Niezgoda i brak współpracy mogą skutecznie zablokować wszelkie działania i generować dodatkowe koszty prawne.

- Brak fizycznego dostępu/korzystania: Dopóki nie dojdzie do zniesienia współwłasności, Twoje prawo do korzystania z nieruchomości może być ograniczone przez faktyczne posiadanie przez innych.

- Nieznajomość stanu prawnego: Pominięcie dokładnej analizy księgi wieczystej i akt sprawy może skutkować przejęciem nieoczekiwanych obciążeń lub służebności.

- Brak płynności inwestycji: Sprzedaż samego udziału w nieruchomości może być trudna i mało opłacalna, co czyni tę inwestycję mało płynną.