Odziedziczenie mieszkania to często moment pełen emocji, ale i nowych obowiązków. W Polsce, podobnie jak w wielu innych krajach, nabycie spadku wiąże się z koniecznością uregulowania kwestii podatkowych. Jako Konstanty Adamczyk, chciałbym Państwa przeprowadzić przez meandry podatku od spadku, ze szczególnym uwzględnieniem dziedziczenia nieruchomości. Moim celem jest wyjaśnienie, kto musi zapłacić podatek, ile on wyniesie, a przede wszystkim jak go uniknąć lub zminimalizować, korzystając z dostępnych zwolnień i ulg, takich jak zwolnienie dla tzw. grupy zerowej czy ulga mieszkaniowa. Zrozumienie tych zasad jest kluczowe, aby uniknąć niepotrzebnych kosztów i stresu.

- Najbliższa rodzina (tzw. grupa zerowa) może być całkowicie zwolniona z podatku, pod warunkiem zgłoszenia spadku na formularzu SD-Z2 w ciągu 6 miesięcy.

- Dla pozostałych spadkobierców obowiązują kwoty wolne od podatku i progresywne skale podatkowe, zależne od stopnia pokrewieństwa.

- Alternatywą dla uniknięcia podatku, nawet dla osób spoza grupy zerowej, jest ulga mieszkaniowa, wymagająca spełnienia określonych warunków (m.in. zamieszkiwanie w odziedziczonym lokalu przez 5 lat).

- Wartość mieszkania do celów podatkowych to jego wartość rynkowa z dnia śmierci spadkodawcy, pomniejszona o ewentualne długi spadkowe.

- Terminy są kluczowe: 6 miesięcy na SD-Z2, 1 miesiąc na SD-3 (jeśli podatek jest należny), 14 dni na zapłatę po decyzji urzędu.

Grupy podatkowe i kluczowe zwolnienie dla najbliższej rodziny

Polskie prawo podatkowe, a konkretnie ustawa o podatku od spadków i darowizn, dzieli spadkobierców na grupy podatkowe w zależności od stopnia pokrewieństwa ze zmarłym. To właśnie przynależność do konkretnej grupy decyduje o wysokości kwoty wolnej od podatku oraz o stawkach procentowych, jakie będą miały zastosowanie. Jednak najważniejszą informacją dla wielu osób jest istnienie tak zwanej "grupy zerowej", która cieszy się szczególnymi przywilejami.

Do grupy zerowej zaliczamy najbliższych członków rodziny spadkodawcy. Jest to kluczowe, ponieważ dla tej grupy przewidziane jest całkowite zwolnienie z podatku od spadku, niezależnie od wartości odziedziczonego majątku, w tym oczywiście mieszkania. Kto dokładnie należy do tej uprzywilejowanej grupy?

- Małżonek (obecny w chwili śmierci spadkodawcy)

- Zstępni (dzieci, wnuki, prawnuki)

- Wstępni (rodzice, dziadkowie, pradziadkowie)

- Pasierb (dziecko małżonka z poprzedniego związku)

- Rodzeństwo

- Ojczym

- Macocha

Jak widać, krąg osób uprawnionych do tego zwolnienia jest dość szeroki. Pamiętajmy jednak, że samo pokrewieństwo nie wystarczy. Aby skorzystać z tego całkowitego zwolnienia, konieczne jest spełnienie pewnego warunku formalnego, o którym opowiem w kolejnej sekcji. Jest to absolutnie kluczowe, aby nie stracić prawa do zerowego podatku.

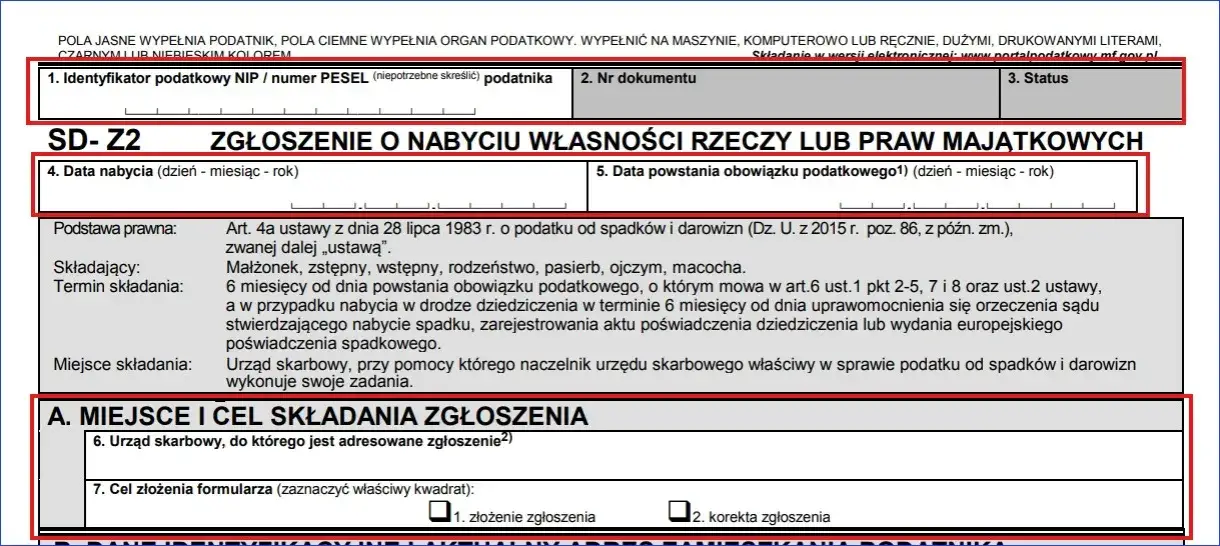

Zgłoszenie SD-Z2: Twój klucz do zerowego podatku

Czym jest formularz SD-Z2 i dlaczego jest tak istotny?

Formularz SD-Z2 to "Zgłoszenie o nabyciu własności rzeczy lub praw majątkowych". Jest to dokument, który należy złożyć we właściwym urzędzie skarbowym, aby poinformować o fakcie odziedziczenia majątku. Dla osób należących do wspomnianej wcześniej "grupy zerowej" złożenie tego formularza w terminie jest absolutnie kluczowe. Bez niego, nawet będąc najbliższym krewnym, stracimy prawo do całkowitego zwolnienia z podatku od spadku i będziemy musieli zapłacić podatek na zasadach ogólnych, co może wiązać się ze znacznymi kosztami. To właśnie ten dokument aktywuje zwolnienie.

Zegar tyka: Ile masz czasu na zgłoszenie spadku do urzędu skarbowego?

Na złożenie formularza SD-Z2 masz 6 miesięcy. Ten termin jest nieprzekraczalny i jego dotrzymanie jest warunkiem koniecznym do skorzystania ze zwolnienia.

Od którego momentu liczyć termin 6 miesięcy? Sąd vs. notariusz

Sześciomiesięczny termin na złożenie SD-Z2 liczy się od momentu, w którym nabycie spadku stało się prawnie potwierdzone. W praktyce oznacza to dwie sytuacje:

- Od dnia uprawomocnienia się orzeczenia sądu o stwierdzeniu nabycia spadku.

- Od dnia zarejestrowania aktu poświadczenia dziedziczenia przez notariusza.

Warto zwrócić uwagę na tę różnicę, ponieważ często od momentu śmierci spadkodawcy do uzyskania jednego z tych dokumentów mija sporo czasu. Zawsze liczymy od daty widniejącej na prawomocnym postanowieniu sądu lub akcie notarialnym.

Co grozi za spóźnienie lub brak zgłoszenia?

Konsekwencje niezłożenia formularza SD-Z2 w terminie są dotkliwe. Jak już wspomniałem, utracisz prawo do całkowitego zwolnienia z podatku. Oznacza to, że nawet jeśli jesteś najbliższym członkiem rodziny, będziesz musiał zapłacić podatek od odziedziczonego mieszkania na ogólnych zasadach, czyli tak, jakbyś należał do I grupy podatkowej, z uwzględnieniem kwoty wolnej i progresywnych stawek. To może być znaczna kwota, dlatego tak mocno podkreślam wagę dotrzymania tego terminu.

Obliczanie podatku, gdy nie należysz do grupy zerowej

Jeśli nie należysz do grupy zerowej lub niestety nie dopełniłeś obowiązku zgłoszenia spadku na formularzu SD-Z2 w terminie, musisz liczyć się z koniecznością zapłaty podatku. W takiej sytuacji kluczowe stają się kwoty wolne od podatku oraz progresywne skale podatkowe, które różnią się w zależności od grupy pokrewieństwa.

Kwoty wolne od podatku w 2026 roku: ile można odziedziczyć bez daniny?

Kwoty wolne od podatku to limity, do których wartość odziedziczonego majątku jest zwolniona z opodatkowania. Podatek płaci się dopiero od nadwyżki ponad tę kwotę. Oto aktualne kwoty wolne od podatku:

- I grupa podatkowa (teściowie, zięć, synowa): Kwota wolna wynosi 36 120 zł.

- II grupa podatkowa (dalsi krewni, np. zstępni rodzeństwa, wuj, ciotka): Kwota wolna wynosi 27 090 zł.

- III grupa podatkowa (osoby niespokrewnione): Kwota wolna wynosi 5 733 zł.

Należy pamiętać, że te kwoty sumują się w ciągu 5 lat od jednej osoby. Jeśli więc w ciągu pięciu lat odziedziczyliśmy od tej samej osoby np. pieniądze, a potem mieszkanie, to wartość tych wszystkich nabyć jest sumowana do limitu kwoty wolnej.

Jak ustalić wartość rynkową mieszkania do celów podatkowych?

Podstawą opodatkowania jest wartość rynkowa odziedziczonego mieszkania z dnia nabycia spadku, czyli z dnia śmierci spadkodawcy. To spadkobierca jest zobowiązany do samodzielnego oszacowania tej wartości i zadeklarowania jej w zeznaniu podatkowym. Ważne jest, aby to oszacowanie było realistyczne i zgodne z aktualnymi cenami rynkowymi. Urząd skarbowy ma bowiem prawo do weryfikacji podanej wartości. Jeśli uzna ją za zaniżoną, może wezwać spadkobiercę do jej skorygowania lub nawet powołać biegłego rzeczoznawcę majątkowego, którego opinia będzie wiążąca. W takiej sytuacji koszty opinii pokrywa spadkobierca, jeśli wartość wskazana przez biegłego będzie o co najmniej 33% wyższa od zadeklarowanej.

Od wartości rynkowej do podstawy opodatkowania: co można odliczyć?

Od ustalonej wartości rynkowej mieszkania można odliczyć długi i ciężary spadkowe. Są to wszelkie zobowiązania, które obciążały spadkodawcę w chwili śmierci, a które spadkobierca jest zobowiązany uregulować. Najczęściej są to niespłacone kredyty hipoteczne obciążające odziedziczone mieszkanie, ale także inne długi spadkodawcy, koszty pogrzebu (do wysokości zwyczajowo przyjętych) czy koszty postępowania spadkowego. Odliczenie tych kwot pozwala na obniżenie podstawy opodatkowania, a tym samym zmniejszenie należnego podatku.

Procentowe skale podatkowe: jak obliczyć należność dla I, II i III grupy?

Po odliczeniu kwoty wolnej i ewentualnych długów, od pozostałej nadwyżki oblicza się podatek według progresywnych stawek. Oznacza to, że im wyższa wartość spadku, tym wyższa stawka procentowa zostanie zastosowana do kolejnych progów. Poniżej przedstawiam obowiązujące skale podatkowe:

| Grupa podatkowa | Kwota nadwyżki ponad kwotę wolną | Stawka podatku |

|---|---|---|

| I grupa | Do 11 833 zł | 3% |

| I grupa | Od 11 833 zł do 23 665 zł | 5% |

| I grupa | Powyżej 23 665 zł | 7% |

| II grupa | Do 11 833 zł | 7% |

| II grupa | Od 11 833 zł do 23 665 zł | 9% |

| II grupa | Powyżej 23 665 zł | 12% |

| III grupa | Do 11 833 zł | 12% |

| III grupa | Od 11 833 zł do 23 665 zł | 16% |

| III grupa | Powyżej 23 665 zł | 20% |

Przykładowo, jeśli odziedziczą Państwo mieszkanie w I grupie podatkowej o wartości 50 000 zł (po odliczeniu długów), a kwota wolna wynosi 36 120 zł, to podatek zostanie obliczony od nadwyżki 13 880 zł. Od pierwszych 11 833 zł zapłacą Państwo 3%, a od pozostałych 2 047 zł (13 880 zł - 11 833 zł) 5%.

Ulga mieszkaniowa: alternatywa dla zwolnienia z podatku

Na czym polega ulga mieszkaniowa i kto może z niej skorzystać?

Ulga mieszkaniowa to kolejna, bardzo ważna forma optymalizacji podatkowej, która pozwala na uniknięcie lub znaczne zminimalizowanie podatku od spadku po mieszkaniu. Jest to szczególnie cenne rozwiązanie dla osób, które nie należą do "grupy zerowej" lub z jakiegoś powodu nie mogły skorzystać z całkowitego zwolnienia (np. spóźniły się ze zgłoszeniem SD-Z2). Ulga ta jest dostępna dla spadkobierców z I, II i III grupy podatkowej, pod warunkiem spełnienia określonych wymogów.

Trzy kluczowe warunki do spełnienia

Aby skorzystać z ulgi mieszkaniowej, należy spełnić łącznie trzy podstawowe warunki:

- Brak innej nieruchomości: W momencie nabycia spadku spadkobierca nie może być właścicielem innego budynku mieszkalnego lub lokalu mieszkalnego. Oznacza to, że odziedziczone mieszkanie ma być jego jedynym miejscem zamieszkania.

- Zamieszkiwanie i zameldowanie: Spadkobierca musi faktycznie zamieszkiwać w odziedziczonym mieszkaniu i być w nim zameldowany na pobyt stały. Chodzi o to, aby nieruchomość służyła mu jako centrum życiowe, a nie była jedynie inwestycją.

- Złożenie oświadczenia: W zeznaniu podatkowym (SD-3) należy złożyć oświadczenie, że spełnia się warunki do ulgi mieszkaniowej.

Spełnienie tych warunków jest weryfikowane przez urząd skarbowy, dlatego ważne jest, aby wszystkie fakty były zgodne ze stanem rzeczywistym.

Jak długo musisz mieszkać w odziedziczonym lokalu, by nie stracić ulgi?

Warunek zamieszkiwania i zameldowania na pobyt stały w odziedziczonym lokalu musi być spełniany przez okres 5 lat od daty nabycia spadku. Jeśli w ciągu tych pięciu lat spadkobierca sprzeda mieszkanie, przestanie w nim mieszkać lub zmieni meldunek na inny adres, utraci prawo do ulgi i będzie musiał zapłacić podatek wraz z odsetkami.

Limit 110 m²: jak działa i co z nadwyżką powierzchni?

Ulga mieszkaniowa obejmuje wartość tzw. "czystej" powierzchni mieszkania do 110 m². Oznacza to, że jeśli odziedziczone mieszkanie ma powierzchnię większą niż 110 m², ulga będzie dotyczyła tylko części wartości proporcjonalnej do tych 110 m². Wartość nadwyżki powierzchni ponad 110 m² będzie podlegała opodatkowaniu na ogólnych zasadach, z uwzględnieniem kwoty wolnej i skali podatkowej dla danej grupy. Jest to istotne ograniczenie, o którym należy pamiętać przy planowaniu skorzystania z ulgi.

Formalności w urzędzie skarbowym: od zeznania do zapłaty

Niezależnie od tego, czy przysługuje nam zwolnienie, czy też musimy zapłacić podatek, kontakt z urzędem skarbowym jest nieunikniony. Kluczowe jest zrozumienie, jaki formularz i w jakim terminie należy złożyć.

Kiedy zamiast SD-Z2 musisz złożyć zeznanie SD-3?

Formularz SD-3, czyli "Zeznanie o nabyciu rzeczy lub praw majątkowych", jest przeznaczony dla spadkobierców, którzy nie należą do "grupy zerowej" i w związku z tym muszą zapłacić podatek od spadku. SD-3 należy złożyć również wtedy, gdy spadkobierca, mimo przynależności do grupy zerowej, nie dopełnił obowiązku zgłoszenia SD-Z2 w terminie i utracił prawo do zwolnienia. Termin na złożenie zeznania SD-3 to 1 miesiąc od dnia powstania obowiązku podatkowego, czyli zazwyczaj od dnia uprawomocnienia się orzeczenia sądu o stwierdzeniu nabycia spadku lub zarejestrowania aktu poświadczenia dziedziczenia przez notariusza.

Jak wypełnić zeznanie i jakie dokumenty dołączyć?

W zeznaniu SD-3 należy szczegółowo zadeklarować wartość odziedziczonego mieszkania (wartość rynkową z dnia śmierci spadkodawcy) oraz wszelkie przysługujące odliczenia, takie jak długi i ciężary spadkowe. Do zeznania SD-3 należy dołączyć dokumenty potwierdzające nabycie spadku, takie jak akt poświadczenia dziedziczenia sporządzony przez notariusza lub prawomocne postanowienie sądu o stwierdzeniu nabycia spadku. Jeśli korzystamy z ulg lub odliczeń, np. odliczamy długi spadkowe, musimy również dołączyć dokumenty potwierdzające te fakty (np. umowę kredytową, faktury za pogrzeb). Warto zadbać o kompletność dokumentacji, aby uniknąć wezwań z urzędu.

Przeczytaj również: Ile kosztuje wykończenie mieszkania w 2026? Sprawdź, jak nie przepłacić!

Decyzja urzędu skarbowego: co zawiera i ile masz czasu na zapłatę?

Po złożeniu zeznania SD-3, urząd skarbowy ma za zadanie zweryfikować podane dane i na ich podstawie wydać decyzję ustalającą wysokość podatku. W decyzji tej znajdą Państwo precyzyjną kwotę należnego podatku, a także informację o terminie i sposobie zapłaty. Zazwyczaj na zapłatę podatku mają Państwo 14 dni od dnia doręczenia tej decyzji. Należy pamiętać, że brak zapłaty w terminie może skutkować naliczeniem odsetek za zwłokę.