Ten artykuł wyjaśnia, kiedy sprzedaż mieszkania jest zwolniona z podatku dochodowego PIT. Dowiesz się, jak prawidłowo liczyć 5-letni okres zwolnienia oraz jakie warunki musisz spełnić, aby skorzystać z ulgi mieszkaniowej, w tym poznasz planowane zmiany w przepisach od 2026 roku.

Sprzedaż mieszkania bez podatku kiedy jest możliwa i jak skorzystać ze zwolnienia?

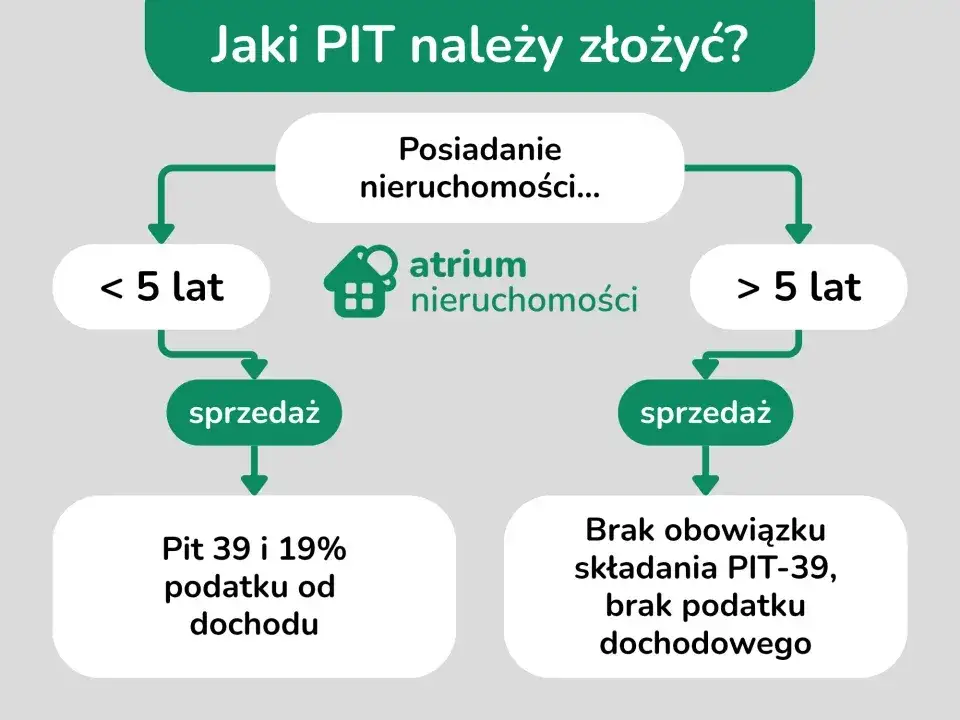

- Sprzedaż nieruchomości po upływie 5 lat, licząc od końca roku jej nabycia, jest całkowicie zwolniona z podatku PIT.

- Jeśli sprzedajesz mieszkanie przed upływem 5 lat, możesz skorzystać z ulgi mieszkaniowej, przeznaczając uzyskane środki na własne cele mieszkaniowe.

- Na wydatkowanie pieniędzy w ramach ulgi mieszkaniowej masz 3 lata od końca roku podatkowego, w którym nastąpiła sprzedaż.

- Od 1 stycznia 2026 roku ulga mieszkaniowa zostanie ograniczona dla osób posiadających inne nieruchomości mieszkalne.

- W przypadku spadku, 5-letni okres liczy się od daty nabycia nieruchomości przez spadkodawcę, a nie spadkobiercę.

- Skorzystanie z ulgi mieszkaniowej wymaga złożenia deklaracji PIT-39 i udokumentowania poniesionych wydatków.

Sprzedaż mieszkania bez podatku: kiedy możesz odetchnąć z ulgą?

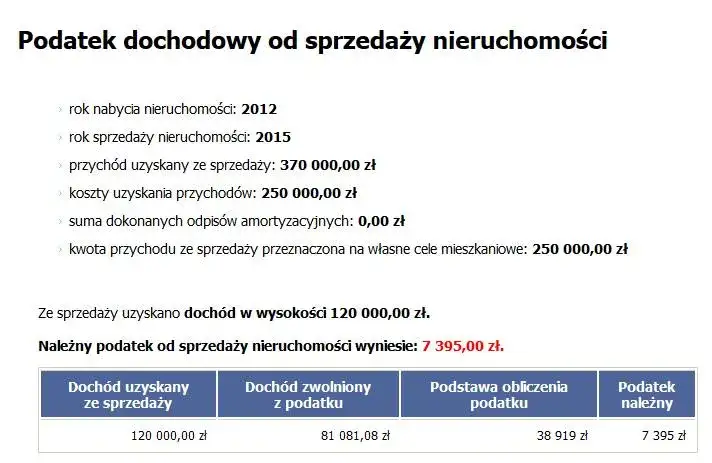

Zgodnie z polskimi przepisami, jeśli sprzedajesz nieruchomość przed upływem 5 lat, licząc od końca roku kalendarzowego, w którym ją nabyłeś lub wybudowałeś, musisz liczyć się z koniecznością zapłaty 19% podatku dochodowego PIT. Podatek ten naliczany jest od dochodu, czyli od różnicy między przychodem ze sprzedaży a kosztami jego uzyskania. Do kosztów tych zaliczamy nie tylko cenę nabycia, ale także udokumentowane wydatki na remonty, modernizacje, prowizje pośredników czy opłaty notarialne. Całość rozlicza się na formularzu PIT-39.

Na szczęście, istnieje prosty sposób, aby całkowicie uniknąć tego obciążenia. Jeśli sprzedaż nieruchomości następuje po upływie wspomnianych 5 lat, jest ona w całości zwolniona z podatku. Co więcej, w takiej sytuacji nie musisz składać żadnych deklaracji w urzędzie skarbowym po prostu sprzedajesz i zapominasz o PIT.

Jednak co w sytuacji, gdy musisz sprzedać mieszkanie wcześniej? Tutaj z pomocą przychodzi ulga mieszkaniowa. To drugi kluczowy mechanizm, który pozwala na zwolnienie z podatku dochodu ze sprzedaży, pod warunkiem, że uzyskane środki przeznaczysz na własne cele mieszkaniowe w ściśle określonym terminie. Jest to więc rozwiązanie dla tych, którzy z różnych powodów nie mogą lub nie chcą czekać na upływ pięcioletniego okresu.

Jak precyzyjnie obliczyć 5 lat i uniknąć podatku?

Prawidłowe obliczenie 5-letniego okresu jest absolutnie kluczowe, aby uniknąć niepotrzebnych problemów z urzędem skarbowym. Zgodnie z przepisami, okres ten liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie nieruchomości. Co to oznacza w praktyce? Jeśli na przykład kupiłeś mieszkanie w lipcu 2021 roku, pięcioletni okres upłynie z końcem 2026 roku. Oznacza to, że sprzedaż bez podatku będzie możliwa od 1 stycznia 2027 roku. Warto to sobie precyzyjnie zaplanować.

Szczególną uwagę należy zwrócić na nieruchomości otrzymane w spadku. W tym przypadku 5-letni okres liczy się od końca roku kalendarzowego, w którym nieruchomość nabył lub wybudował spadkodawca, a nie od momentu śmierci spadkodawcy czy daty przyjęcia spadku przez spadkobiercę. To bardzo ważna różnica, o której wielu podatników zapomina, co często prowadzi do błędnych rozliczeń.

Podobnie jest w przypadku nieruchomości otrzymanej w darowiźnie. Tutaj termin 5 lat liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie darowizny przez obdarowanego. To prostsza zasada niż w przypadku spadku, ale również wymaga dokładności.

Co ciekawe, zasady liczenia 5-letniego terminu są również specyficzne w kontekście ustania wspólności majątkowej małżeńskiej, na przykład po rozwodzie czy podziale majątku. W takiej sytuacji okres liczy się od końca roku, w którym nieruchomość została nabyta do majątku wspólnego małżonków, a nie od momentu podziału majątku. To oznacza, że nawet jeśli formalnie stajesz się jedynym właścicielem nieruchomości dopiero po podziale, liczy się pierwotna data jej wejścia do wspólnego majątku.

Ulga mieszkaniowa: Twój przewodnik po zwolnieniu z podatku przed upływem 5 lat

Jeśli sprzedajesz mieszkanie przed upływem 5 lat, ulga mieszkaniowa jest Twoją główną szansą na uniknięcie podatku. Jej najważniejsza zasada to 3-letni termin na wydatkowanie środków ze sprzedaży. Okres ten liczy się od końca roku podatkowego, w którym nastąpiła sprzedaż. Przykładowo, jeśli sprzedałeś mieszkanie w marcu 2023 roku, masz czas na wydatkowanie pieniędzy do 31 grudnia 2026 roku. Pamiętaj, że niewydatkowanie środków w terminie wiąże się z koniecznością złożenia korekty PIT-39 i zapłaty podatku wraz z odsetkami za zwłokę, co bywa bardzo bolesne.

Kluczowe jest zrozumienie, co fiskus uznaje za "własne cele mieszkaniowe". To dość szeroki katalog wydatków, których celem jest zaspokojenie Twoich potrzeb mieszkaniowych. Przyjrzyjmy się im bliżej:

Zakup nowej nieruchomości i gruntu pod budowę

- Do kwalifikowanych celów należy nabycie nowego budynku lub lokalu mieszkalnego, a także gruntu pod budowę własnego budynku mieszkalnego. Może to być zarówno rynek pierwotny, jak i wtórny.

Budowa, remont i adaptacja: co wliczamy w koszty?

- Ulga obejmuje koszty budowy, rozbudowy, nadbudowy, przebudowy, adaptacji lub remontu własnego budynku bądź lokalu mieszkalnego. Ważne jest, aby były to prace faktycznie poprawiające standard lub funkcjonalność nieruchomości.

Spłata kredytu hipotecznego: czy to też cel mieszkaniowy?

- Tak, spłata kredytu hipotecznego (wraz z odsetkami) jest kwalifikowanym celem, ale pod jednym kluczowym warunkiem: kredyt musiał zostać zaciągnięty na cele mieszkaniowe przed dniem uzyskania przychodu ze sprzedaży nieruchomości. Nie możesz więc spłacić kredytu zaciągniętego po sprzedaży.

Wyposażenie i AGD: które wydatki fiskus uzna za kwalifikowane?

- Fiskus jest w tej kwestii dość konkretny. Uznawane są wydatki na zakup i montaż sprzętu AGD w zabudowie (np. kuchenka, piekarnik, płyta grzewcza, zmywarka), mebli w trwałej zabudowie (kuchenne, szafy wnękowe), a także okapów i oświetlenia. Pamiętaj, że meble wolnostojące czy telewizor nie wchodzą w ten zakres.

Niezwykle ważne jest odpowiednie dokumentowanie wszystkich wydatków. Musisz przechowywać wszystkie dokumenty potwierdzające poniesienie kosztów faktury (najlepiej imienne), akty notarialne, potwierdzenia przelewów. To Twoja tarcza w razie kontroli urzędu skarbowego, która pozwoli rozwiać wszelkie wątpliwości co do kwalifikowalności wydatków.

Pamiętaj o obowiązkach formalnych. Zamiar skorzystania z ulgi i kwotę dochodu zwolnionego należy wykazać w deklaracji PIT-39, którą składasz w terminie od 15 lutego do 30 kwietnia roku następującego po roku sprzedaży. Nawet jeśli nie płacisz podatku dzięki uldze, złożenie tej deklaracji jest obowiązkowe.

Ważne zmiany w uldze mieszkaniowej: co czeka nas od 2026 roku?

Od 1 stycznia 2026 roku czekają nas istotne zmiany w uldze mieszkaniowej, które mają na celu uszczelnienie systemu i ograniczenie jej wykorzystywania w celach inwestycyjnych. Kluczową modyfikacją jest zmiana definicji z "celów mieszkaniowych" na "zaspokojenie własnych potrzeb mieszkaniowych". To z pozoru niewielka różnica, ale w praktyce ma ona ogromne znaczenie dla podatników.

Kluczowe ograniczenie, które wejdzie w życie, jest następujące: z ulgi skorzysta tylko ten podatnik, który w momencie ponoszenia wydatku nie jest właścicielem ani współwłaścicielem (w co najmniej 50%) innej nieruchomości mieszkalnej. To fundamentalna zmiana, która wykluczy z ulgi osoby posiadające już inne mieszkanie czy dom, które chciałyby kupić kolejne "na wynajem" lub jako inwestycję.

Kogo dokładnie dotknie nowe ograniczenie?

- Nowe ograniczenie dotknie przede wszystkim osoby, które posiadają już jedną nieruchomość mieszkalną i chcą sprzedać inną (nawet jeśli to ich dotychczasowe główne miejsce zamieszkania), aby kupić kolejną. Próg 50% współwłasności oznacza, że nawet niewielki udział w innej nieruchomości może zablokować ulgę, jeśli nie spełniasz wyjątków.

Wyjątki od reguły: kiedy posiadanie innego lokalu nie zablokuje ulgi?

- Na szczęście, ustawodawca przewidział kilka wyjątków. Po pierwsze, jedna nieruchomość objęta wspólnością majątkową małżeńską nie będzie brana pod uwagę. Po drugie, nieruchomości nabyte w drodze spadku również nie będą wliczane do limitu posiadanych nieruchomości. To ważne zabezpieczenie, które chroni spadkobierców.

Warto również wiedzieć o nowej możliwości, która pozwoli zachować prawo do ulgi mimo posiadania innej nieruchomości. Podatnik może skorzystać z ulgi, jeśli w odpowiednim terminie przekaże własność posiadanej nieruchomości (np. w formie darowizny) na rzecz osoby z I grupy podatkowej. Do tej grupy zaliczamy małżonka, dzieci, wnuki, rodziców, dziadków, pasierbów, zięciów, synowe, rodzeństwo, ojczymów i macochy. To daje pewną elastyczność w planowaniu.

Najczęstsze błędy przy sprzedaży mieszkania i jak ich unikać

Jako ekspert, widzę, że wiele osób popełnia podobne błędy, które niestety skutkują koniecznością zapłaty podatku. Oto najczęstsze pułapki i moje porady, jak ich uniknąć:

- Błędne obliczenie 5-letniego terminu: To chyba najczęstszy błąd. Zawsze pamiętaj, że 5 lat liczy się od końca roku kalendarzowego nabycia, a nie od daty transakcji. Szczególną ostrożność zachowaj w przypadku spadku (liczy się data nabycia przez spadkodawcę) czy darowizny. Dokładne sprawdzenie daty w akcie notarialnym to podstawa.

- Wydatkowanie środków po terminie lub na niekwalifikowane cele: Masz 3 lata od końca roku sprzedaży na wydatkowanie pieniędzy na własne cele mieszkaniowe. Nie przekraczaj tego terminu! Co więcej, upewnij się, że wydatki są ściśle określone w ustawie remont kuchni tak, nowy telewizor już nie.

- Brak odpowiedniej dokumentacji poniesionych kosztów: Urząd skarbowy nie uwierzy Ci na słowo. Gromadź i przechowuj wszystkie faktury, akty notarialne, potwierdzenia przelewów. Bez nich Twoje wydatki mogą zostać zakwestionowane, a ulga cofnięta.

- Niezłożenie deklaracji PIT-39 w terminie: Nawet jeśli korzystasz z ulgi i nie płacisz podatku, masz obowiązek złożyć deklarację PIT-39 w terminie od 15 lutego do 30 kwietnia roku następującego po sprzedaży. Brak tej formalności może skutkować konsekwencjami.

Sprzedaż mieszkania bez podatku: kluczowe wnioski i porady

Podsumowując, sprzedaż mieszkania bez podatku jest jak najbardziej możliwa, ale wymaga znajomości przepisów i odpowiedniego planowania. Kluczowe zasady to: 5-letni okres zwolnienia liczony od końca roku nabycia, 3-letni termin na ulgę mieszkaniową (również liczony od końca roku sprzedaży) oraz obowiązek złożenia deklaracji PIT-39, nawet jeśli z ulgi korzystasz. Nie zapominajmy też o ważnych zmianach od 2026 roku, które mocno ograniczą dostępność ulgi dla osób posiadających już inne nieruchomości.

Z mojej perspektywy, decyzja o tym, czy poczekać na upływ 5 lat, czy skorzystać z ulgi mieszkaniowej, zależy od Twojej indywidualnej sytuacji finansowej i życiowej. Jeśli nie masz pilnej potrzeby środków na nowe mieszkanie i możesz poczekać, upływ 5 lat to najprostsza i najbardziej bezproblemowa opcja. Unikasz wtedy wszelkich formalności i ryzyka błędów. Jeśli jednak potrzebujesz pieniędzy szybko na zakup nowej nieruchomości, ulga mieszkaniowa jest doskonałym rozwiązaniem, ale wymaga staranności w dokumentowaniu wydatków i pilnowaniu terminów. Warto to wszystko dokładnie przemyśleć i w razie wątpliwości skonsultować się z doradcą podatkowym.