Stopa kapitalizacji, znana również jako "cap rate", to jeden z najważniejszych wskaźników, który każdy inwestor w nieruchomości powinien znać i rozumieć. Pozwala ona szybko ocenić potencjalną rentowność danej inwestycji oraz efektywnie porównywać różne oferty rynkowe, co jest kluczowe przed podjęciem decyzji o zakupie.

Stopa kapitalizacji to kluczowy wskaźnik rentowności, który pozwala ocenić i porównać inwestycje w nieruchomości.

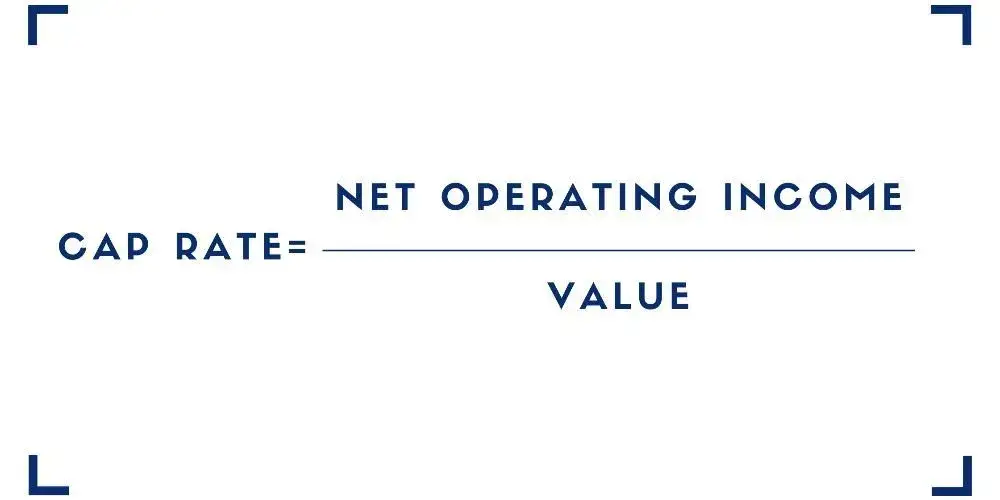

- Stopa kapitalizacji to stosunek rocznego dochodu operacyjnego netto (NOI) do wartości rynkowej nieruchomości.

- Jej głównym celem jest szybka ocena rentowności i porównywanie różnych okazji inwestycyjnych.

- Kluczowe składniki NOI to przychody z najmu minus koszty operacyjne, z wyłączeniem rat kredytu, amortyzacji i podatku dochodowego.

- Wysoka stopa kapitalizacji często wskazuje na wyższe ryzyko, ale potencjalnie wyższy bieżący zwrot, natomiast niska stopa sugeruje niższą rentowność bieżącą, ale zazwyczaj mniejsze ryzyko i stabilność.

- W Polsce średnie stopy kapitalizacji dla mieszkań w największych miastach wahają się w przedziale 4,5% - 6,0%, a dla nieruchomości komercyjnych (np. magazynów, biurowców) oscylują wokół 5,0% - 5,75%.

- Na wysokość stopy kapitalizacji wpływają kluczowe czynniki takie jak lokalizacja, standard nieruchomości, jakość umów najmu oraz ogólna sytuacja makroekonomiczna.

Dlaczego stopa kapitalizacji jest kluczowa przed zakupem nieruchomości?

Dla mnie, jako eksperta w dziedzinie nieruchomości, stopa kapitalizacji jest absolutnie fundamentalnym narzędziem. To nie tylko suchy wskaźnik, ale prawdziwy kompas, który pozwala inwestorom szybko zorientować się w potencjale danej inwestycji. Dzięki niej można w mgnieniu oka ocenić, czy dana nieruchomość generuje wystarczający dochód w stosunku do swojej ceny, co jest niezbędne do podjęcia świadomej i przemyślanej decyzji o zakupie.

Czym różni się stopa kapitalizacji od prostego zwrotu z najmu (ROI)?

Często spotykam się z myleniem stopy kapitalizacji z prostym zwrotem z inwestycji (ROI). To błąd, który może kosztować inwestora. Stopa kapitalizacji koncentruje się wyłącznie na dochodzie operacyjnym netto (NOI), czyli przychodach z nieruchomości pomniejszonych o koszty operacyjne, ale przed uwzględnieniem kosztów finansowania (np. rat kredytu hipotecznego) czy podatku dochodowego. ROI natomiast jest szerszym wskaźnikiem, który może uwzględniać finansowanie, a także całkowity zwrot z inwestycji, w tym potencjalny wzrost wartości nieruchomości w czasie. Cap rate daje nam czysty obraz rentowności operacyjnej samej nieruchomości, niezależnie od sposobu jej finansowania.Jak "cap rate" pomaga błyskawicznie porównać różne oferty inwestycyjne?

Jedną z największych zalet stopy kapitalizacji jest jej zdolność do ustandaryzowanego porównywania nieruchomości. Niezależnie od ceny zakupu czy typu nieruchomości, cap rate normalizuje ich potencjał generowania dochodu. Wyobraźmy sobie, że analizujemy dwie nieruchomości: kawalerkę za 400 000 zł z NOI na poziomie 20 000 zł rocznie oraz większe mieszkanie za 800 000 zł z NOI na poziomie 36 000 zł rocznie. Obliczając stopę kapitalizacji, szybko widzimy, że kawalerka ma cap rate 5% (20 000 / 400 000), a większe mieszkanie 4,5% (36 000 / 800 000). Mimo że większe mieszkanie generuje wyższy dochód nominalny, kawalerka oferuje lepszą rentowność w stosunku do zainwestowanego kapitału. To pozwala mi szybko ocenić, która inwestycja jest bardziej efektywna kapitałowo.

Zrozumienie relacji: wyższa stopa kapitalizacji a większe ryzyko.

W mojej praktyce zawsze podkreślam, że istnieje odwrotna zależność między stopą kapitalizacji a postrzeganym ryzykiem inwestycji. Wysoka stopa kapitalizacji, choć na pierwszy rzut oka atrakcyjna, często wiąże się z większym ryzykiem. Może to wynikać z gorszej lokalizacji, starszego budynku wymagającego większych nakładów, mniej stabilnych najemców lub wyższej rotacji. Z drugiej strony, niższa stopa kapitalizacji zazwyczaj sugeruje mniejsze ryzyko, ale także potencjalnie niższy natychmiastowy zwrot. Nieruchomości w prestiżowych lokalizacjach, o wysokim standardzie i stabilnych najemcach, zazwyczaj mają niższe stopy kapitalizacji, ponieważ inwestorzy są skłonni zaakceptować niższy bieżący zwrot w zamian za bezpieczeństwo i potencjalny wzrost wartości w przyszłości.

Dochód Operacyjny Netto (NOI): klucz do precyzyjnych obliczeń

Dochód Operacyjny Netto, czyli NOI (Net Operating Income), to absolutny fundament, bez którego nie ma mowy o prawidłowym obliczeniu stopy kapitalizacji. To właśnie ten wskaźnik pokazuje nam, ile realnie zarabia nieruchomość z samej swojej działalności operacyjnej, zanim uwzględnimy koszty związane z finansowaniem czy podatkami dochodowymi. Precyzyjne obliczenie NOI jest kluczowe dla wiarygodnej oceny inwestycji.

Krok 1: Jak precyzyjnie oszacować roczny przychód z nieruchomości? (uwzględnianie pustostanów)

Pierwszym krokiem do obliczenia NOI jest precyzyjne oszacowanie rocznego przychodu brutto z nieruchomości. W większości przypadków będzie to suma czynszów najmu. Jednak, co bardzo ważne, nie możemy zapomnieć o potencjalnych pustostanach. Rynek nieruchomości nigdy nie gwarantuje 100% obłożenia przez cały rok. Dlatego zawsze zalecam uwzględnienie pewnego wskaźnika pustostanów. Na przykład, jeśli miesięczny czynsz wynosi 2500 zł, a ja zakładam obłożenie na poziomie 95%, to roczny przychód brutto wyniesie: 2500 zł/miesiąc * 12 miesięcy * 0,95 = 28 500 zł. To jest bardziej realistyczne podejście niż liczenie 100% obłożenia.

Krok 2: Jakie koszty operacyjne musisz odjąć od przychodu? (pełna lista)

Po oszacowaniu przychodu brutto, kolejnym krokiem jest odjęcie wszystkich rocznych kosztów operacyjnych. To bardzo ważny etap, ponieważ pominięcie niektórych kosztów może sztucznie zawyżyć rentowność. Oto typowa lista kosztów, które należy uwzględnić:

- Podatek od nieruchomości: Obowiązkowa opłata, której wysokość zależy od lokalnej stawki i powierzchni nieruchomości.

- Ubezpieczenie nieruchomości: Polisa chroniąca przed zdarzeniami losowymi, takimi jak pożar, zalanie czy kradzież.

- Opłaty do wspólnoty mieszkaniowej lub spółdzielni: Czynsz administracyjny, fundusz remontowy, zaliczki na media w częściach wspólnych.

- Koszty zarządcy nieruchomości: Jeśli korzystasz z usług profesjonalnego zarządcy, jego wynagrodzenie jest kosztem operacyjnym.

- Drobne naprawy i konserwacje: Roczny budżet na bieżące utrzymanie, np. naprawa kranu, malowanie ścian po najemcy.

- Media (jeśli nie pokrywa ich najemca): Woda, prąd, gaz, ogrzewanie jeśli to właściciel ponosi te koszty.

- Koszty marketingowe i pośrednictwa: Wydatki na znalezienie nowego najemcy (np. ogłoszenia, prowizja dla biura nieruchomości).

Czego NIE wliczać do kosztów operacyjnych? Najczęstsze błędy inwestorów.

To jest punkt, w którym wielu inwestorów popełnia błędy, zniekształcając obraz rentowności. Pamiętaj, że do kosztów operacyjnych NIE wliczamy następujących pozycji:

- Raty kredytu hipotecznego: To są koszty finansowania nieruchomości, a nie jej bieżącej eksploatacji. Stopa kapitalizacji ma pokazać rentowność samej nieruchomości, niezależnie od tego, czy jest kupiona za gotówkę, czy na kredyt.

- Amortyzacja: Jest to koszt księgowy, który zmniejsza podstawę opodatkowania, ale nie jest rzeczywistym wydatkiem operacyjnym, który wpływa na przepływy pieniężne.

- Podatek dochodowy: Podobnie jak amortyzacja, jest to koszt związany z księgowością i opodatkowaniem zysków inwestora, a nie z bieżącą działalnością operacyjną nieruchomości.

Wykluczenie tych pozycji pozwala na uzyskanie czystego obrazu efektywności operacyjnej nieruchomości.

Obliczanie stopy kapitalizacji: wzór i praktyczne przykłady

Skoro już wiemy, czym jest stopa kapitalizacji i jak precyzyjnie obliczyć Dochód Operacyjny Netto (NOI), możemy przejść do sedna czyli do samego wzoru i jego zastosowania w praktyce. Przygotowałem dla Państwa dwa szczegółowe przykłady, które krok po kroku pokażą, jak zastosować tę wiedzę.

Oficjalny wzór na stopę kapitalizacji rozkładamy go na czynniki pierwsze.

Wzór na stopę kapitalizacji jest prosty, ale jego składowe muszą być prawidłowo zinterpretowane:

Stopa kapitalizacji (%) = (Roczny dochód operacyjny netto / Wartość rynkowa nieruchomości) x 100%

- Roczny dochód operacyjny netto (NOI): Jak już wiemy, jest to suma rocznych przychodów z nieruchomości (np. czynszu, po uwzględnieniu pustostanów) pomniejszona o wszystkie roczne koszty operacyjne (podatki, ubezpieczenia, opłaty administracyjne, koszty zarządcy itp.), z wyłączeniem rat kredytu, amortyzacji i podatku dochodowego.

- Wartość rynkowa nieruchomości (cena zakupu): Jest to cena, po której nieruchomość jest kupowana lub jej aktualna wartość rynkowa. W przypadku analizy potencjalnej inwestycji, będzie to zazwyczaj cena ofertowa lub szacowana cena zakupu.

Mnożenie przez 100% służy wyrażeniu wyniku w procentach, co jest standardem w branży.

Przykład 1: Obliczamy "cap rate" dla kawalerki w centrum Krakowa.

Załóżmy, że analizujemy zakup kawalerki w centrum Krakowa pod wynajem. Oto dane:

- Cena zakupu nieruchomości: 500 000 zł

- Miesięczny czynsz najmu: 2 500 zł

- Szacowany wskaźnik pustostanów: 5% (czyli 95% obłożenia)

-

Roczne koszty operacyjne:

- Podatek od nieruchomości: 300 zł

- Ubezpieczenie: 200 zł

- Opłaty do wspólnoty (czynsz administracyjny, fundusz remontowy): 400 zł/miesiąc * 12 miesięcy = 4 800 zł

- Koszty zarządcy: 150 zł/miesiąc * 12 miesięcy = 1 800 zł

- Drobne naprawy/konserwacje: 500 zł

-

Obliczamy roczny przychód brutto z najmu (po uwzględnieniu pustostanów):

- 2 500 zł/miesiąc * 12 miesięcy * 0,95 (obłożenie) = 28 500 zł

-

Obliczamy sumę rocznych kosztów operacyjnych:

- 300 zł + 200 zł + 4 800 zł + 1 800 zł + 500 zł = 7 600 zł

-

Obliczamy roczny dochód operacyjny netto (NOI):

- 28 500 zł (przychód) - 7 600 zł (koszty) = 20 900 zł

-

Obliczamy stopę kapitalizacji:

- (20 900 zł / 500 000 zł) * 100% = 4,18%

Dla tej kawalerki stopa kapitalizacji wynosi 4,18%.

Przykład 2: Obliczamy "cap rate" dla lokalu usługowego w Warszawie.

Teraz przeanalizujmy lokal usługowy na wynajem w Warszawie:

- Cena zakupu nieruchomości: 1 200 000 zł

- Miesięczny czynsz najmu: 6 000 zł

- Szacowany wskaźnik pustostanów: 3% (lokale usługowe często mają bardziej stabilny najem, ale nadal warto uwzględnić)

-

Roczne koszty operacyjne:

- Podatek od nieruchomości: 1 500 zł

- Ubezpieczenie: 800 zł

- Opłaty do wspólnoty: 800 zł/miesiąc * 12 miesięcy = 9 600 zł

- Koszty zarządcy: 300 zł/miesiąc * 12 miesięcy = 3 600 zł

- Drobne naprawy/konserwacje: 1 000 zł

-

Obliczamy roczny przychód brutto z najmu (po uwzględnieniu pustostanów):

- 6 000 zł/miesiąc * 12 miesięcy * 0,97 (obłożenie) = 69 840 zł

-

Obliczamy sumę rocznych kosztów operacyjnych:

- 1 500 zł + 800 zł + 9 600 zł + 3 600 zł + 1 000 zł = 16 500 zł

-

Obliczamy roczny dochód operacyjny netto (NOI):

- 69 840 zł (przychód) - 16 500 zł (koszty) = 53 340 zł

-

Obliczamy stopę kapitalizacji:

- (53 340 zł / 1 200 000 zł) * 100% = 4,445% (zaokrąglamy do 4,45%)

Dla tego lokalu usługowego stopa kapitalizacji wynosi około 4,45%.

Interpretacja stopy kapitalizacji: co mówi Ci uzyskany wynik?

Obliczenie stopy kapitalizacji to dopiero początek. Prawdziwa wartość tego wskaźnika leży w jego interpretacji. Sama liczba niewiele nam powie, jeśli nie zrozumiemy, co ona oznacza w kontekście rynku, ryzyka i naszych celów inwestycyjnych. Zawsze zachęcam moich klientów do głębszej analizy, wykraczającej poza sam wynik procentowy.

Niska stopa kapitalizacji: czy to zawsze bezpieczna przystań dla kapitału?

Niska stopa kapitalizacji, na przykład 3-4%, oznacza, że nieruchomość generuje stosunkowo niższy bieżący zwrot w stosunku do swojej wartości. Zazwyczaj charakteryzuje to nieruchomości w prestiżowych lokalizacjach, o bardzo wysokim standardzie, z długoterminowymi i wiarygodnymi najemcami. Takie inwestycje są często postrzegane jako bezpieczniejsze, oferujące większą stabilność i mniejsze ryzyko pustostanów czy problemów z najemcami. Inwestorzy, którzy decydują się na nieruchomości z niskim cap rate, często liczą na potencjał wzrostu wartości nieruchomości w przyszłości (tzw. zyski kapitałowe) oraz na długoterminowe utrzymanie wartości kapitału. To dobra strategia dla tych, którzy cenią sobie bezpieczeństwo i stabilność ponad maksymalizację bieżącego dochodu.

Wysoka stopa kapitalizacji: kiedy atrakcyjna oferta staje się pułapką?

Z kolei wysoka stopa kapitalizacji, np. 7% i więcej, wskazuje na potencjalnie wyższy bieżący zwrot z inwestycji. Brzmi to kusząco, ale w mojej ocenie, często wiąże się to z wyższym ryzykiem. Taka nieruchomość może znajdować się w mniej atrakcyjnej lokalizacji, być w złym stanie technicznym, co generuje wyższe koszty utrzymania i remontów, lub mieć niestabilnych najemców. Wysoki cap rate może być również sygnałem, że rynek postrzega tę nieruchomość jako bardziej ryzykowną, dlatego wymaga wyższej stopy zwrotu, aby przyciągnąć inwestorów. Zawsze należy zachować dużą ostrożność przy analizie ofert z bardzo wysoką stopą kapitalizacji i dokładnie zbadać wszystkie czynniki ryzyka, aby uniknąć potencjalnych pułapek.

Porównanie Twojego wyniku: Jakie są średnie stopy kapitalizacji w największych miastach Polski?

Aby prawidłowo zinterpretować swoją stopę kapitalizacji, warto porównać ją ze średnimi wartościami rynkowymi. Pamiętajmy, że są to wartości referencyjne, a każda inwestycja jest unikalna. Poniżej przedstawiam przykładowe średnie stopy kapitalizacji w Polsce:

| Typ nieruchomości | Miasto/Region | Zakres stopy kapitalizacji |

|---|---|---|

| Mieszkania na wynajem | Warszawa | 4,5% - 5,5% |

| Mieszkania na wynajem | Kraków | 4,5% - 5,5% |

| Mieszkania na wynajem | Wrocław | 4,5% - 5,5% |

| Mieszkania na wynajem | Trójmiasto | 4,5% - 6,0% |

| Magazyny i obiekty logistyczne | Cała Polska (prime yields) | 5,0% - 5,5% |

| Biurowce (najlepsze) | Warszawa | ok. 5,0% |

| Galerie handlowe | Cała Polska | ok. 5,75% |

Porównując swoje wyniki z tymi danymi, możesz ocenić, czy Twoja inwestycja mieści się w rynkowych trendach, czy może jest odstępstwem, które wymaga głębszej analizy.

Czynniki wpływające na wysokość stopy kapitalizacji w Polsce

Stopa kapitalizacji nie jest stałą wartością jest dynamicznym wskaźnikiem, który reaguje na wiele czynników rynkowych i makroekonomicznych. Zrozumienie tych czynników jest kluczowe dla każdego inwestora, ponieważ pozwala przewidzieć, jak zmieniać się będzie rentowność nieruchomości i jak dostosować swoją strategię. Jako ekspert, zawsze zwracam uwagę na te elementy w moich analizach.

Lokalizacja, lokalizacja i jeszcze raz lokalizacja dlaczego jest kluczowa?

To truizm, ale w nieruchomościach lokalizacja jest absolutnie nadrzędnym czynnikiem. Nieruchomości położone w centrach dużych miast, z doskonałą infrastrukturą, dostępem do komunikacji miejskiej, usług i miejsc pracy, zawsze będą cieszyć się wyższym popytem i niższym ryzykiem pustostanów. To przekłada się na niższe, bardziej stabilne stopy kapitalizacji. Inwestorzy są skłonni zaakceptować niższy bieżący zwrot, ponieważ wiedzą, że takie lokalizacje są odporniejsze na wahania rynkowe i mają większy potencjał wzrostu wartości w długim terminie. Z kolei peryferyjne lokalizacje, choć mogą oferować wyższe stopy kapitalizacji, niosą ze sobą większe ryzyko.

Wpływ standardu nieruchomości i jakości umów najmu na rentowność.

Stan techniczny nieruchomości ma bezpośredni wpływ na jej atrakcyjność i koszty operacyjne. Nowe budynki lub te po generalnym remoncie zazwyczaj wymagają mniejszych nakładów na utrzymanie i są bardziej pożądane przez najemców, co przekłada się na stabilniejsze przychody i niższe ryzyko, a tym samym na niższą stopę kapitalizacji. Równie ważna jest jakość i stabilność umów najmu. Długoterminowe umowy z wiarygodnymi najemcami (np. dużymi korporacjami) znacząco obniżają ryzyko inwestycji. Inwestorzy cenią sobie przewidywalność przepływów pieniężnych, dlatego nieruchomości z takimi umowami będą miały niższe stopy kapitalizacji niż te z krótkoterminowymi umowami lub mniej pewnymi najemcami.

Jak stopy procentowe i inflacja kształtują oczekiwania inwestorów?

Czynniki makroekonomiczne odgrywają ogromną rolę w kształtowaniu stóp kapitalizacji. Wysokość stóp procentowych wpływa bezpośrednio na koszty finansowania zakupu nieruchomości. Kiedy stopy procentowe rosną, koszt kredytu hipotecznego wzrasta, co obniża atrakcyjność inwestycji finansowanych długiem. Aby utrzymać pożądaną rentowność, inwestorzy mogą oczekiwać wyższych stóp kapitalizacji. Z kolei inflacja wpływa na oczekiwane zwroty. W środowisku wysokiej inflacji inwestorzy będą oczekiwać wyższych stóp zwrotu, aby ich kapitał nie tracił na wartości, co może prowadzić do wzrostu stóp kapitalizacji. Te czynniki dynamicznie zmieniają rynkowe oczekiwania i wymagają ciągłego monitorowania.

Unikaj błędów: najczęstsze pułapki przy obliczaniu stopy kapitalizacji

Nawet najlepiej rozumiany wskaźnik może wprowadzić w błąd, jeśli zostanie niewłaściwie zastosowany lub zinterpretowany. W mojej karierze widziałem wiele przypadków, gdy inwestorzy, mimo znajomości wzoru, popełniali podstawowe błędy, które prowadziły do błędnych decyzji. Chcę Państwa przestrzec przed najczęstszymi pułapkami.

Pułapka nr 1: Ignorowanie kosztów zarządcy i pustostanów.

To jeden z najczęstszych błędów. Inwestorzy, zwłaszcza początkujący, często zapominają o realistycznym uwzględnieniu wskaźników pustostanów oraz kosztów profesjonalnego zarządzania nieruchomością. Zakładanie 100% obłożenia przez cały rok jest po prostu nierealistyczne i prowadzi do zawyżonej stopy kapitalizacji. Podobnie, ignorowanie kosztów zarządcy (nawet jeśli początkowo planujemy zarządzać nieruchomością samodzielnie, warto uwzględnić ten koszt jako alternatywny) zniekształca obraz prawdziwej rentowności. Pamiętajmy, że czas to pieniądz, a zarządzanie nieruchomością to praca, która ma swoją wartość.

Pułapka nr 2: Błędne wliczanie raty kredytu do kosztów operacyjnych.

Powtórzę to jeszcze raz, bo to kluczowe: raty kredytu hipotecznego to koszty finansowania, a nie koszty operacyjne nieruchomości. Wliczanie ich do obliczeń Dochodu Operacyjnego Netto (NOI) jest kardynalnym błędem. Stopa kapitalizacji ma pokazać rentowność samej nieruchomości, niezależnie od tego, jak została sfinansowana. Włączenie rat kredytu sprawia, że wskaźnik przestaje być uniwersalny i nie pozwala na obiektywne porównanie z innymi inwestycjami, które mogą być finansowane w inny sposób lub za gotówkę.

Przeczytaj również: Legalnie nie płać podatku od nieruchomości? Odkryj zwolnienia!

Pułapka nr 3: Opieranie się na nierealistycznych prognozach przychodów z czynszu.

Kuszące jest przeszacowywanie potencjalnych dochodów z najmu, zwłaszcza gdy chcemy, aby nasza inwestycja wyglądała na bardziej atrakcyjną. Jednak opieranie się na nierealistycznych prognozach czynszu, które nie mają pokrycia w aktualnych stawkach rynkowych dla danej lokalizacji i typu nieruchomości, prowadzi do sztucznie wysokiej stopy kapitalizacji. To z kolei może skutkować podjęciem błędnej decyzji inwestycyjnej. Zawsze zalecam konserwatywne podejście do szacowania przychodów, bazując na twardych danych rynkowych i analizie porównawczej.