Inwestowanie w nieruchomości w Polsce to temat, który budzi wiele emocji i pytań, zwłaszcza w obliczu zmieniającej się sytuacji rynkowej. Ten kompleksowy przewodnik ma za zadanie rozwiać wszelkie wątpliwości i dostarczyć Ci praktycznej wiedzy od podstaw wynajmu długoterminowego, przez dynamiczny świat flippingu, aż po alternatywne strategie i kluczowe aspekty prawne oraz podatkowe. Moim celem jest pokazanie Ci, jak krok po kroku zbudować stabilny portfel nieruchomości i osiągnąć finansową niezależność, unikając przy tym najczęstszych pułapek.

Zarabianie na nieruchomościach w Polsce od wynajmu po flipping, poznaj sprawdzone strategie i uniknij pułapek

- Rynek nieruchomości w Polsce stabilizuje się, ale nadal oferuje atrakcyjne zyski, zwłaszcza w segmencie najmu.

- Wynajem długoterminowy zapewnia pasywny dochód z rentownością netto 5-6%, szczególnie dla mieszkań 2-pokojowych i kawalerek.

- Flipping może przynieść 30-70 tys. zł zysku na transakcję, ale wymaga kapitału i wiedzy o podatku 19% (z możliwością ulgi mieszkaniowej).

- Alternatywne metody to najem krótkoterminowy (wymagający większego zaangażowania), podnajem (niski kapitał), crowdfunding i inwestycje w grunty.

- Kluczowe jest zrozumienie kwestii podatkowych (ryczałt, zasady ogólne, amortyzacja) oraz prawnych (umowy).

- Unikaj błędów: kierowania się emocjami, niedoszacowania kosztów i złej lokalizacji.

Nieruchomości w Polsce: Dlaczego wciąż przyciągają inwestorów?

Rynek nieruchomości w Polsce, mimo ostatnich zawirowań, wciąż pozostaje jednym z najbardziej atrakcyjnych obszarów do lokowania kapitału. Jego odporność na kryzysy i potencjał wzrostu sprawiają, że wielu z nas postrzega go jako bezpieczną przystań dla oszczędności i drogę do budowania długoterminowego majątku. Z mojego doświadczenia wynika, że kluczem do sukcesu jest zrozumienie jego specyfiki i świadome podejmowanie decyzji.

Stabilny zysk w niestabilnych czasach: Nieruchomości jako tarcza przed inflacją

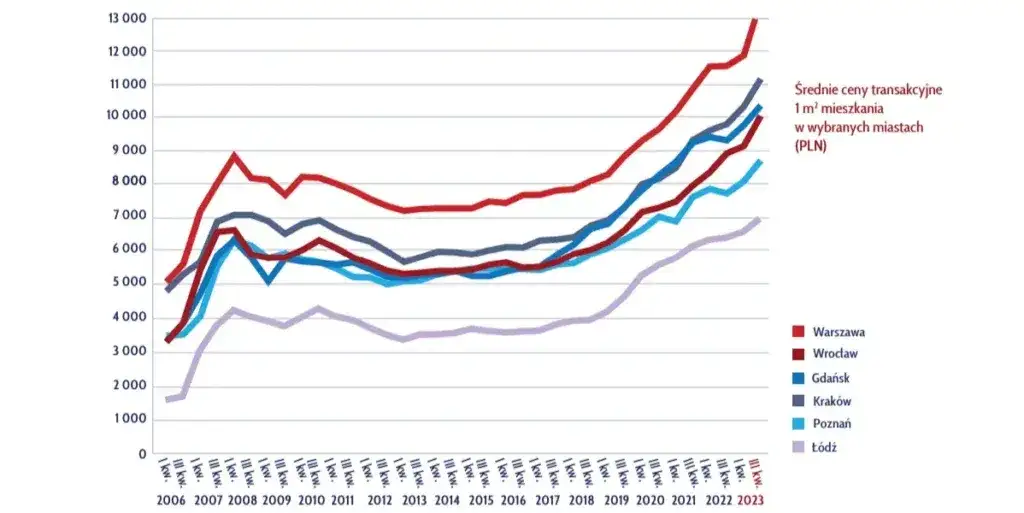

W obliczu rosnącej inflacji, wiele osób szuka sposobów na ochronę swojego kapitału. Nieruchomości od lat udowadniają, że są skuteczną tarczą inflacyjną. Po okresie dynamicznych wzrostów, rynek w Polsce wchodzi w fazę stabilizacji, co nie oznacza stagnacji, a raczej zdrowszy, bardziej przewidywalny wzrost. Ceny nadal rosną, choć w wolniejszym tempie, co pozwala na spokojniejsze analizy i podejmowanie bardziej przemyślanych decyzji inwestycyjnych.

Przegląd rynku: Jakie trendy kształtują zyski inwestorów w 2026 roku?

- Stabilizacja cen: Po dynamicznym wzroście, rynek wkracza w fazę stabilizacji. Ceny rosną, ale w wolniejszym tempie, co sprzyja bardziej przemyślanym inwestycjom.

- Wpływ programów rządowych: Programy takie jak "Bezpieczny Kredyt 2%" miały znaczący wpływ na popyt. Potencjalne nowe inicjatywy wspierające zakup pierwszego mieszkania mogą w przyszłości dalej stymulować rynek.

- Wzrost znaczenia rynku najmu: Wysokie stopy procentowe i zaostrzone warunki kredytowe utrzymują wysoki popyt na rynku najmu. W dużych miastach rentowność najmu netto utrzymuje się na poziomie 5-6% rocznie, co czyni go bardzo atrakcyjnym dla inwestorów.

- ESG i budownictwo ekologiczne: Rośnie świadomość i zainteresowanie nieruchomościami spełniającymi normy zrównoważonego rozwoju. Certyfikacja ekologiczna może podnosić wartość nieruchomości i czynsze, co jest trendem, na który warto zwrócić uwagę.

Czy każdy może zostać inwestorem? Rozprawiamy się z najpopularniejszymi mitami

Często słyszę, że inwestowanie w nieruchomości jest zarezerwowane tylko dla osób z ogromnym kapitałem. Nic bardziej mylnego! Owszem, duży kapitał ułatwia start, ale z odpowiednią wiedzą, strategią i determinacją, rynek nieruchomości jest dostępny dla znacznie szerszego grona osób. Istnieją metody, które wymagają mniejszych nakładów początkowych, a kluczem jest edukacja i świadome zarządzanie ryzykiem.

Zaczynamy inwestować w nieruchomości: Podstawy dla początkujących

Początki w inwestowaniu w nieruchomości mogą wydawać się skomplikowane, ale z odpowiednim przygotowaniem i świadomością kluczowych kroków, możesz uniknąć wielu błędów. Uważam, że przemyślany start to połowa sukcesu, dlatego zawsze podkreślam znaczenie solidnych fundamentów.

Określ swój cel i budżet: Ile pieniędzy naprawdę potrzebujesz na start?

Zanim zaczniesz szukać nieruchomości, musisz jasno określić swój cel inwestycyjny. Czy zależy Ci na pasywnym dochodzie z najmu, szybkim zysku z flipa, czy może budowaniu długoterminowego portfela? Od tego zależy, ile pieniędzy będziesz potrzebować. Realistyczne oszacowanie budżetu początkowego to podstawa. Pamiętaj o wkładzie własnym (jeśli bierzesz kredyt), kosztach transakcyjnych (notariusz, podatki, prowizje) oraz niezbędnej rezerwie na nieprzewidziane wydatki, które zawsze się pojawiają.

Kredyt hipoteczny czy gotówka? Analiza kosztów i korzyści obu rozwiązań

| Kredyt hipoteczny | Gotówka |

|---|---|

| Zalety: Dźwignia finansowa (możliwość zakupu droższej nieruchomości), możliwość dywersyfikacji (zakup kilku mniejszych nieruchomości), niższy wkład własny. | Zalety: Brak odsetek i kosztów kredytu, szybsza transakcja, większa elastyczność i swoboda w zarządzaniu nieruchomością, brak ryzyka wzrostu stóp procentowych. |

| Wady: Koszty odsetek i ubezpieczeń, długoterminowe zobowiązanie, ryzyko wzrostu stóp procentowych, konieczność posiadania zdolności kredytowej. | Wady: Zamrożenie dużej kwoty kapitału, utrata alternatywnych możliwości inwestycyjnych, mniejsza możliwość dywersyfikacji. |

| Kiedy korzystny: Gdy chcesz wykorzystać dźwignię finansową, masz dobrą zdolność kredytową i stabilne dochody, a stopy procentowe są niskie lub przewidywalne. | Kiedy korzystny: Gdy masz dostęp do dużego kapitału, cenisz sobie szybkość i prostotę transakcji, chcesz uniknąć ryzyka kredytowego. |

Gdzie szukać okazji? Praktyczne porady dotyczące wyszukiwania nieruchomości inwestycyjnych

- Portale ogłoszeniowe: OLX, Otodom, Morizon to podstawowe źródła, ale pamiętaj, że konkurencja jest tam największa.

- Biura nieruchomości: Dobry pośrednik z dostępem do ofert "off-market" może znaleźć prawdziwe perełki. Warto nawiązać relacje z kilkoma zaufanymi agentami.

- Licytacje komornicze i przetargi: Mogą oferować nieruchomości poniżej ceny rynkowej, ale wymagają szczegółowej analizy prawnej i technicznej.

- Sieci kontaktów: Poinformuj znajomych, rodzinę, współpracowników o swoich poszukiwaniach. Często najlepsze okazje trafiają się "pocztą pantoflową".

- Nieruchomości z problemami: Szukaj mieszkań do remontu, zadłużonych, z nieuregulowanym stanem prawnym to często okazje dla doświadczonych inwestorów.

Due diligence, czyli jak sprawdzić nieruchomość przed zakupem, by uniknąć katastrofy

Proces due diligence to nic innego jak gruntowne sprawdzenie nieruchomości przed jej zakupem. To kluczowy etap, który pozwala uniknąć kosztownych błędów i nieprzyjemnych niespodzianek. Zawsze powtarzam, że lepiej poświęcić więcej czasu na weryfikację niż później żałować.

- Stan prawny: Sprawdź księgę wieczystą (dział I, II, III, IV), upewnij się, czy nie ma obciążeń, hipotek, służebności. Zweryfikuj, kto jest właścicielem i czy nieruchomość nie jest objęta roszczeniami osób trzecich.

- Stan techniczny: Dokładnie obejrzyj nieruchomość. Zwróć uwagę na ściany, sufity (wilgoć, pęknięcia), instalacje (elektryczna, wodno-kanalizacyjna, grzewcza), stan okien i dachu. Warto rozważyć zatrudnienie rzeczoznawcy lub doświadczonego budowlańca.

- Plany zagospodarowania przestrzennego: Sprawdź w urzędzie gminy, co planowane jest w okolicy nieruchomości. Czy w pobliżu nie powstanie ruchliwa droga, fabryka lub inne przedsięwzięcie, które obniży jej atrakcyjność?

- Historia nieruchomości: Dowiedz się, jak długo nieruchomość jest na sprzedaż, czy była już wcześniej wystawiana, jakie były powody poprzednich transakcji.

- Koszty utrzymania: Zapytaj o wysokość czynszu administracyjnego, opłaty za media, podatek od nieruchomości.

Wynajem długoterminowy: Sprawdzony sposób na pasywny dochód

Wynajem długoterminowy to jedna z najbardziej klasycznych i stabilnych strategii inwestycyjnych na rynku nieruchomości. Osobiście uważam ją za doskonałą opcję dla tych, którzy cenią sobie pasywny dochód i długoterminowe budowanie majątku. Wymaga mniej zaangażowania niż flipping, a regularne wpływy z czynszu mogą stanowić solidne wsparcie dla domowego budżetu.

Jak obliczyć realną rentowność najmu (ROI)? Wzór, który musisz znać

Aby ocenić opłacalność inwestycji, kluczowe jest obliczenie rentowności najmu, czyli tzw. yield. Często podaje się rentowność brutto, która waha się od 6% do 7,5%, ale to rentowność netto jest tą, która naprawdę odzwierciedla Twój zysk. Aby ją obliczyć, musisz odjąć od rocznych przychodów z najmu wszystkie koszty, takie jak podatki, opłaty administracyjne, ubezpieczenie, koszty zarządzania (jeśli korzystasz z firmy) oraz uwzględnić potencjalne okresy pustostanów. Moje doświadczenie pokazuje, że realna rentowność netto w dużych miastach oscyluje wokół 5-6%.

Kawalerka, dwa, a może trzy pokoje? Które mieszkania wynajmują się najszybciej?

- Mieszkania 2-pokojowe (38-50 m²): To absolutny hit na rynku najmu. Są idealne dla młodych par, singli, studentów czy małych rodzin. Oferują dobrą równowagę między ceną a funkcjonalnością.

- Kawalerki: Zawsze cieszą się dużym zainteresowaniem, zwłaszcza w dużych miastach akademickich i biznesowych. Są idealne dla singli i osób, które szukają ekonomicznego rozwiązania.

- Małe "trójki": Mieszkania z trzema pokojami o mniejszym metrażu również są popularne, szczególnie wśród studentów, którzy chcą dzielić koszty najmu, lub małych rodzin szukających dodatkowego pokoju.

Home staging dla wynajmu: Jak tanim kosztem podnieść wartość czynszu?

- Neutralne kolory ścian: Świeże, jasne kolory (biel, szarości, beże) optycznie powiększają przestrzeń i stanowią uniwersalne tło.

- Minimalistyczne wyposażenie: Mieszkanie powinno być czyste, funkcjonalne i wyposażone w podstawowe meble. Unikaj zbyt osobistych dekoracji.

- Dobre oświetlenie: Zadbaj o odpowiednią ilość światła naturalnego i sztucznego. Jasne wnętrza są bardziej atrakcyjne.

- Czystość i porządek: To podstawa! Mieszkanie musi być lśniąco czyste i schludne.

- Drobne naprawy: Usuń wszelkie usterki cieknący kran, niedziałająca żarówka czy obluzowana klamka potrafią zniechęcić potencjalnego najemcę.

Zarządzanie najmem: Samodzielnie czy przez firmę? Porównanie kosztów i obowiązków

| Zarządzanie samodzielne | Zarządzanie przez firmę |

|---|---|

| Zalety: Pełna kontrola nad nieruchomością, brak dodatkowych kosztów prowizji, bezpośredni kontakt z najemcą. | Zalety: Oszczędność czasu i nerwów, profesjonalna obsługa najemców, znajomość przepisów prawnych, pomoc w rozwiązywaniu problemów, minimalizacja pustostanów. |

| Wady: Czasochłonne (poszukiwanie najemców, umowy, odbiory, naprawy, rozliczenia), konieczność znajomości przepisów, stres związany z problematycznymi najemcami. | Wady: Koszty prowizji (zazwyczaj 8-12% czynszu), mniejsza kontrola nad codziennym zarządzaniem, konieczność znalezienia zaufanej firmy. |

| Dla kogo: Dla osób, które mają czas, mieszkają blisko nieruchomości i chcą maksymalizować zyski, aktywnie angażując się w proces. | Dla kogo: Dla osób zapracowanych, mieszkających daleko od nieruchomości lub posiadających wiele mieszkań, ceniących sobie spokój i profesjonalizm. |

Flipping nieruchomości: Jak kupić, odnowić i z zyskiem sprzedać?

Flipping to strategia, która zyskała dużą popularność dzięki swojej dynamice i potencjalnie wysokim zyskom. To nie jest jednak droga dla każdego. Wymaga większego zaangażowania, wiedzy o rynku, umiejętności zarządzania remontem i przede wszystkim odpowiedniego kapitału. Jeśli jednak jesteś gotów na wyzwanie, flipping może przynieść naprawdę satysfakcjonujące rezultaty.

Anatomia udanego flipa: Od znalezienia "brzydkiego kaczątka" do sprzedaży z zyskiem

Udana transakcja typu flip to proces, który wymaga precyzji i strategicznego myślenia. Moje doświadczenie pokazuje, że średni zysk na jednym flipie waha się od 30 do 70 tys. zł, ale to wymaga znalezienia prawdziwej okazji i sprawnego przeprowadzenia remontu.

- Wyszukiwanie nieruchomości z potencjałem: Szukaj mieszkań lub domów, które są zaniedbane, wymagają remontu, ale mają dobrą lokalizację i solidną konstrukcję. Często są to nieruchomości z rynku wtórnego, które właściciele chcą szybko sprzedać.

- Analiza i wycena: Dokładnie oszacuj koszt zakupu, remontu, podatków i innych opłat. Kluczowe jest, aby cena zakupu plus wszystkie koszty były znacznie niższe niż przewidywana cena sprzedaży po remoncie.

- Zakup nieruchomości: Negocjuj cenę, pamiętaj, że każda zaoszczędzona złotówka to Twój przyszły zysk.

- Remont i modernizacja: Skup się na elementach, które podnoszą wartość nieruchomości i przyciągają kupujących (kuchnia, łazienka, świeże ściany, podłogi). Pamiętaj o funkcjonalności i estetyce.

- Home staging i marketing: Po remoncie przygotuj nieruchomość do sprzedaży. Profesjonalne zdjęcia, opis i odpowiednia strategia marketingowa to podstawa.

- Sprzedaż z zyskiem: Znajdź kupca i sfinalizuj transakcję.

Klucz do sukcesu: Jak precyzyjnie oszacować koszty remontu i nie przepłacić?

Niedoszacowanie kosztów remontu to jeden z najczęstszych błędów we flippingu. Aby tego uniknąć, zawsze zalecam:- Szczegółowa lista prac: Rozpisz każdą, nawet najmniejszą czynność do wykonania.

- Wyceny od kilku wykonawców: Zawsze proś o oferty od co najmniej trzech różnych ekip remontowych.

- Margines błędu: Zawsze dolicz 10-15% do budżetu na nieprzewidziane wydatki. Z mojego doświadczenia wiem, że zawsze coś wyskoczy.

- Ceny materiałów: Śledź ceny materiałów budowlanych. Negocjuj rabaty u dostawców.

- Harmonogram: Ustal realistyczny harmonogram prac, aby uniknąć przestojów i dodatkowych kosztów.

Aspekty prawne i podatkowe flippingu: Kiedy musisz zapłacić 19% podatku i jak tego uniknąć?

Kwestie podatkowe są niezwykle ważne przy flippingu. Sprzedaż nieruchomości przed upływem 5 lat od nabycia (licząc od końca roku kalendarzowego, w którym nastąpiło nabycie) wiąże się z koniecznością zapłaty 19% podatku dochodowego od zysku. To może znacząco obniżyć Twoją rentowność.Istnieje jednak możliwość zwolnienia z tego podatku, jeśli środki ze sprzedaży zostaną przeznaczone na własne cele mieszkaniowe (tzw. ulga mieszkaniowa). Musisz jednak pamiętać o terminach i warunkach skorzystania z tej ulgi, dlatego zawsze warto skonsultować się z doradcą podatkowym.

Najczęstsze błędy podczas remontu, które pożerają Twój zysk

- Brak szczegółowego planu: Rozpoczynanie remontu bez dokładnego projektu i harmonogramu to prosta droga do chaosu i dodatkowych kosztów.

- Zbyt drogie materiały: Pamiętaj, że to flip, a nie dom na całe życie. Wybieraj materiały o dobrym stosunku jakości do ceny, które są trwałe i estetyczne, ale niekoniecznie z najwyższej półki.

- Zatrudnianie niesprawdzonych fachowców: Niska cena ekipy remontowej często oznacza niską jakość pracy i opóźnienia, co ostatecznie kosztuje Cię więcej.

- Brak nadzoru: Regularne kontrolowanie postępów prac i weryfikowanie jakości wykonania to podstawa. Bez nadzoru łatwo o błędy, które trzeba będzie później poprawiać.

Inne sposoby na zysk: Alternatywne strategie inwestycyjne

Rynek nieruchomości jest niezwykle zróżnicowany, oferując wiele ścieżek do osiągnięcia zysku. Poza klasycznym wynajmem długoterminowym i flippingiem, istnieją alternatywne strategie, które mogą być idealne dla różnych profili inwestorów tych z mniejszym kapitałem, szukających większego zaangażowania lub stawiających na długoterminowy wzrost.

Najem krótkoterminowy: Czy w dobie regulacji to wciąż złoty interes?

Najem krótkoterminowy, zwłaszcza w lokalizacjach turystycznych i centrach biznesowych, może być bardzo rentowny. Jednak, jak zauważam, wymaga on znacznie większego zaangażowania niż najem długoterminowy. Obsługa gości, sprzątanie, marketing, zarządzanie rezerwacjami to wszystko pochłania czas i generuje koszty. Co więcej, rośnie konkurencja, a miasta coraz częściej wprowadzają regulacje, które mogą wpływać na opłacalność tej formy inwestycji. Zawsze radzę dokładnie analizować lokalne przepisy i potencjalne ryzyka.

Podnajem pokoi: Jak zarabiać na nieruchomościach, nie posiadając żadnej?

Podnajem to strategia, która może być świetnym rozwiązaniem dla osób z niskim kapitałem początkowym. Polega na wynajęciu większego mieszkania, a następnie podnajmowaniu poszczególnych pokoi z zyskiem. Jest to szczególnie popularne w miastach akademickich, gdzie studenci chętnie szukają pojedynczych pokoi. Wymaga to jednak umiejętności zarządzania najemcami i dbania o relacje, aby utrzymać wysoką occupancy.

Inwestycja w garaż lub miejsce postojowe: Mały kapitał, stabilny zysk

Dla tych, którzy dysponują mniejszym kapitałem, inwestycja w garaż lub miejsce postojowe może być zaskakująco opłacalna. W dużych miastach, gdzie brakuje miejsc parkingowych, popyt na nie jest wysoki. To stabilna inwestycja, która generuje regularny, choć niższy dochód, i wiąże się z minimalnym zaangażowaniem. Koszty utrzymania są niskie, a ryzyko pustostanów mniejsze niż w przypadku mieszkań.

Crowdfunding i grunty: Inwestycje dla cierpliwych z wizją na przyszłość

- Crowdfunding nieruchomości: To coraz popularniejsza forma inwestowania dla osób z mniejszym kapitałem. Platformy crowdfundingowe pozwalają na zakup udziałów w nieruchomościach komercyjnych lub mieszkaniowych i czerpanie zysków z najmu lub wzrostu wartości. To sposób na dywersyfikację portfela bez konieczności kupowania całej nieruchomości.

- Inwestowanie w grunty: To strategia długoterminowa, polegająca na zakupie ziemi (rolnej, budowlanej) w oczekiwaniu na wzrost jej wartości, np. w wyniku zmiany planu zagospodarowania przestrzennego. Wymaga cierpliwości i dobrej znajomości lokalnego rynku oraz przepisów.

Prawo i podatki: Co każdy inwestor wiedzieć powinien?

W świecie inwestycji w nieruchomości, znajomość przepisów prawnych i podatkowych jest równie ważna, jak umiejętność znajdowania okazji. Brak tej wiedzy może prowadzić do kosztownych błędów i zmniejszyć Twoje zyski. Zawsze podkreślam, że prawo i podatki to fundamenty, na których buduje się bezpieczny i rentowny portfel.

Umowa najmu i sprzedaży: Jakie zapisy muszą się w niej znaleźć, by chronić Twój interes?

-

Umowa najmu:

- Dane stron i szczegóły nieruchomości.

- Wysokość czynszu, terminy płatności i zasady waloryzacji.

- Wysokość kaucji i warunki jej zwrotu.

- Okres najmu (oznaczony/nieoznaczony) i warunki wypowiedzenia.

- Prawa i obowiązki najemcy i wynajmującego (np. kto pokrywa koszty napraw).

- Protokół zdawczo-odbiorczy z dokładnym opisem stanu nieruchomości i wyposażenia.

- Zapis o poddaniu się egzekucji (najem okazjonalny/instytucjonalny) kluczowy dla bezpieczeństwa.

-

Umowa sprzedaży (akt notarialny):

- Dokładne oznaczenie stron i nieruchomości.

- Cena sprzedaży i sposób zapłaty.

- Oświadczenia o braku obciążeń i roszczeń.

- Termin wydania nieruchomości.

- Oświadczenie o skorzystaniu z ulgi mieszkaniowej (jeśli dotyczy).

- Wszelkie uzgodnienia dotyczące stanu technicznego i prawnego.

Ryczałt czy zasady ogólne? Wybierz najkorzystniejszą formę opodatkowania najmu

Wybór formy opodatkowania najmu to jedna z kluczowych decyzji, która wpływa na Twoje realne zyski. W Polsce masz do wyboru dwie główne opcje:| Ryczałt od przychodów ewidencjonowanych | Zasady ogólne |

|---|---|

| Stawki: 8,5% od przychodów do 100 000 zł rocznie, 12,5% od nadwyżki powyżej 100 000 zł. | Stawki: Skala podatkowa 12% i 32% (po przekroczeniu progu). |

| Koszty: Nie można odliczać kosztów uzyskania przychodu (np. remontów, amortyzacji, odsetek od kredytu). | Koszty: Można odliczać wszelkie udokumentowane koszty związane z najmem (remonty, odsetki od kredytu, amortyzacja, ubezpieczenie, opłaty administracyjne). |

| Zalety: Prostsza księgowość, niższa stawka podatku przy niskich przychodach i braku dużych kosztów. | Zalety: Możliwość znacznego obniżenia podstawy opodatkowania poprzez odliczanie kosztów, co często prowadzi do niższego realnego podatku, zwłaszcza przy wysokich kosztach. |

| Dla kogo: Dla osób, które nie ponoszą dużych kosztów związanych z najmem, mają niskie przychody i cenią sobie prostotę rozliczenia. | Dla kogo: Dla osób, które ponoszą znaczne koszty (np. spłacają kredyt, przeprowadzają remonty), mają wyższe przychody i chcą maksymalnie wykorzystać ulgi podatkowe. |

Amortyzacja nieruchomości: Tarcza podatkowa, o której wielu zapomina

Amortyzacja nieruchomości to potężne narzędzie, które może znacząco obniżyć Twój podatek dochodowy, jeśli rozliczasz się na zasadach ogólnych. Polega na zaliczaniu do kosztów uzyskania przychodu stopniowego zużycia nieruchomości. Choć nie jest to realny wydatek, amortyzacja zmniejsza podstawę opodatkowania, działając jak "tarcza podatkowa". Warto pamiętać, że zasady amortyzacji uległy zmianom, dlatego zawsze należy zweryfikować aktualne przepisy.

Co się zmienia w prawie? Przegląd najważniejszych regulacji dla inwestorów

Rynek nieruchomości i związane z nim przepisy są dynamiczne. Programy rządowe, takie jak "Bezpieczny Kredyt", zmiany w stawkach podatkowych czy regulacje dotyczące najmu krótkoterminowego, mają bezpośredni wpływ na opłacalność inwestycji. Dlatego niezwykle ważne jest śledzenie zmian w prawie i konsultowanie się z ekspertami, aby Twoje decyzje inwestycyjne były zawsze zgodne z obowiązującymi regulacjami.

Pułapki inwestowania: Jak uniknąć kosztownych błędów?

Inwestowanie w nieruchomości, choć bardzo opłacalne, niesie ze sobą również ryzyka. Świadomość potencjalnych pułapek to pierwszy krok do ich uniknięcia. Jako Konstanty Adamczyk, zawsze staram się uczulać moich klientów na najczęstsze błędy, które mogą kosztować ich nie tylko pieniądze, ale i spokój ducha.

Błąd #1: Kierowanie się emocjami zamiast twardymi danymi

Kupowanie nieruchomości to często decyzja podjęta pod wpływem emocji "bo mi się podoba", "bo ma ładny widok". Niestety, w inwestycjach takie podejście jest bardzo ryzykowne. Inwestor powinien kierować się twardymi danymi: rentownością, potencjałem wzrostu wartości, analizą lokalizacji, a nie subiektywnymi odczuciami. Zawsze zachęcam do chłodnej kalkulacji i obiektywnej oceny.

Błąd #2: Niedoszacowanie kosztów dodatkowych (notariusz, podatki, remont)

Cena zakupu to tylko wierzchołek góry lodowej. Wielu początkujących inwestorów zapomina o dodatkowych kosztach, które potrafią znacząco obciążyć budżet. Oto najważniejsze z nich:

- Notariusz: Taksa notarialna za sporządzenie aktu notarialnego.

- Podatek od czynności cywilnoprawnych (PCC): Zazwyczaj 2% wartości nieruchomości przy zakupie z rynku wtórnego.

- Prowizja dla pośrednika: Jeśli korzystasz z usług agencji nieruchomości.

- Koszty sądowe: Opłaty za wpis do księgi wieczystej.

- Koszty remontu: Nawet jeśli kupujesz nieruchomość w dobrym stanie, zawsze pojawią się drobne wydatki na odświeżenie.

- Ubezpieczenie nieruchomości: Niezbędne dla ochrony Twojej inwestycji.

Błąd #3: Zła lokalizacja grzech pierworodny każdej nieudanej inwestycji

Lokalizacja, lokalizacja i jeszcze raz lokalizacja to mantra każdego doświadczonego inwestora. Nawet najpiękniejsze mieszkanie w złej lokalizacji będzie trudne do wynajęcia lub sprzedaży z zyskiem. Co decyduje o atrakcyjności lokalizacji?

- Dostęp do komunikacji: Bliskość przystanków autobusowych, tramwajowych, metra.

- Infrastruktura: Szkoły, przedszkola, sklepy, usługi, tereny zielone, placówki medyczne.

- Potencjał rozwoju: Plany inwestycyjne w okolicy, nowe miejsca pracy.

- Bezpieczeństwo: Niska przestępczość, spokojna okolica.

- Bliskość centrów biznesowych/uczelni: W przypadku najmu to klucz do szybkiego znalezienia najemców.

Błąd #4: Brak poduszki finansowej na nieprzewidziane wydatki i pustostany

Nawet najlepiej zaplanowana inwestycja może napotkać na niespodziewane trudności. Awaria pieca, zalanie, konieczność pilnego remontu czy okres pustostanu między najemcami to wszystko generuje koszty. Posiadanie rezerwy finansowej na co najmniej 3-6 miesięcy pokrywającej koszty utrzymania nieruchomości jest absolutnie kluczowe. Brak takiej poduszki może zmusić Cię do sprzedaży nieruchomości w niekorzystnym momencie lub zaciągania drogich pożyczek.

Rozwój inwestycji: Jak mądrze skalować portfel nieruchomości?

Gdy Twoja pierwsza inwestycja zaczyna przynosić zyski, naturalne jest myślenie o rozwoju i powiększaniu portfela. Skalowanie inwestycji w nieruchomości to strategiczny proces, który wymaga przemyślanego planowania i świadomości rynkowej. Moim celem jest pomóc Ci zbudować solidny i dochodowy portfel na lata.

Kiedy jest dobry moment na zakup kolejnej nieruchomości?

- Stabilna sytuacja finansowa: Upewnij się, że Twoja obecna inwestycja jest stabilna i generuje przewidywalne dochody, a Ty masz wystarczającą płynność finansową.

- Sytuacja rynkowa: Analizuj trendy rynkowe. Czy ceny są atrakcyjne? Czy popyt na najem/kupno jest wysoki? Czy nie zbliża się spowolnienie?

- Rentowność obecnych inwestycji: Jeśli Twoje obecne nieruchomości przynoszą oczekiwane zyski, to dobry znak, że jesteś gotowy na kolejny krok.

- Dostęp do kapitału: Czy masz zgromadzone środki na wkład własny lub całą transakcję? Czy Twoja zdolność kredytowa pozwala na kolejne zobowiązanie?

- Wiedza i doświadczenie: Im więcej masz doświadczenia, tym łatwiej będzie Ci zarządzać większym portfelem.

Dywersyfikacja portfela: Dlaczego nie warto stawiać wszystkiego na jedną kartę?

Dywersyfikacja to klucz do minimalizacji ryzyka w każdej inwestycji, również w nieruchomościach. Stawianie wszystkiego na jedną kartę, czyli posiadanie tylko jednego typu nieruchomości w jednej lokalizacji, naraża Cię na większe ryzyko. Zawsze doradzam rozważenie dywersyfikacji portfela poprzez inwestowanie w różne typy nieruchomości (np. mieszkania na wynajem, garaże, grunty), w różnych lokalizacjach, a nawet stosowanie różnych strategii (np. wynajem długoterminowy i flipping). To rozkłada ryzyko i zwiększa stabilność Twoich dochodów.

Przeczytaj również: Hipoteka: Co to jest? Kompletny przewodnik od eksperta

Reinwestowanie zysków: Jak wykorzystać procent składany do budowy bogactwa?

Jedną z najpotężniejszych strategii w budowaniu majątku jest reinwestowanie zysków. Zamiast konsumować wszystkie dochody z najmu czy sprzedaży, przeznaczaj je na zakup kolejnych nieruchomości lub spłatę kredytów. Dzięki temu wykorzystujesz efekt procentu składanego Twoje pieniądze pracują na siebie, generując coraz większe zyski. To długoterminowa strategia, która z czasem pozwala na zbudowanie naprawdę imponującego portfela nieruchomości i osiągnięcie finansowej niezależności.