Wykreślenie hipoteki przymusowej z księgi wieczystej to często skomplikowany proces, który wymaga znajomości przepisów i precyzyjnego działania. Ten artykuł to praktyczny przewodnik, który krok po kroku przeprowadzi Cię przez wszystkie etapy tej procedury, od zrozumienia podstaw prawnych, przez zgromadzenie niezbędnych dokumentów, aż po złożenie wniosku w sądzie i weryfikację wpisu. Moim celem jest, abyś po lekturze czuł się pewnie i wiedział, jak skutecznie usunąć ten niechciany wpis.

Jak wykreślić hipotekę przymusową kompletny przewodnik po procedurze

- Główną podstawą do wykreślenia hipoteki przymusowej jest całkowita spłata zadłużenia, jednak samo uregulowanie długu nie powoduje jej automatycznego zniknięcia z księgi wieczystej.

- Kluczowym dokumentem do rozpoczęcia procedury jest pisemna zgoda wierzyciela na wykreślenie hipoteki, często nazywana „kwitem mazalnym”.

- Procedura wymaga złożenia wypełnionego urzędowego formularza KW-WPIS wraz z wymaganymi załącznikami we właściwym Sądzie Rejonowym.

- Stała opłata sądowa za wykreślenie jednej hipoteki wynosi 100 zł, do której mogą dojść dodatkowe opłaty manipulacyjne wierzyciela.

- Czas oczekiwania na rozpatrzenie wniosku przez sąd jest zróżnicowany i może trwać od kilku tygodni do nawet kilku miesięcy.

- W przypadku problemów z uzyskaniem zgody od wierzyciela, konieczne może być wystąpienie na drogę sądową z powództwem o uzgodnienie treści księgi wieczystej.

Hipoteka przymusowa: Co to jest i dlaczego wymaga Twojej uwagi?

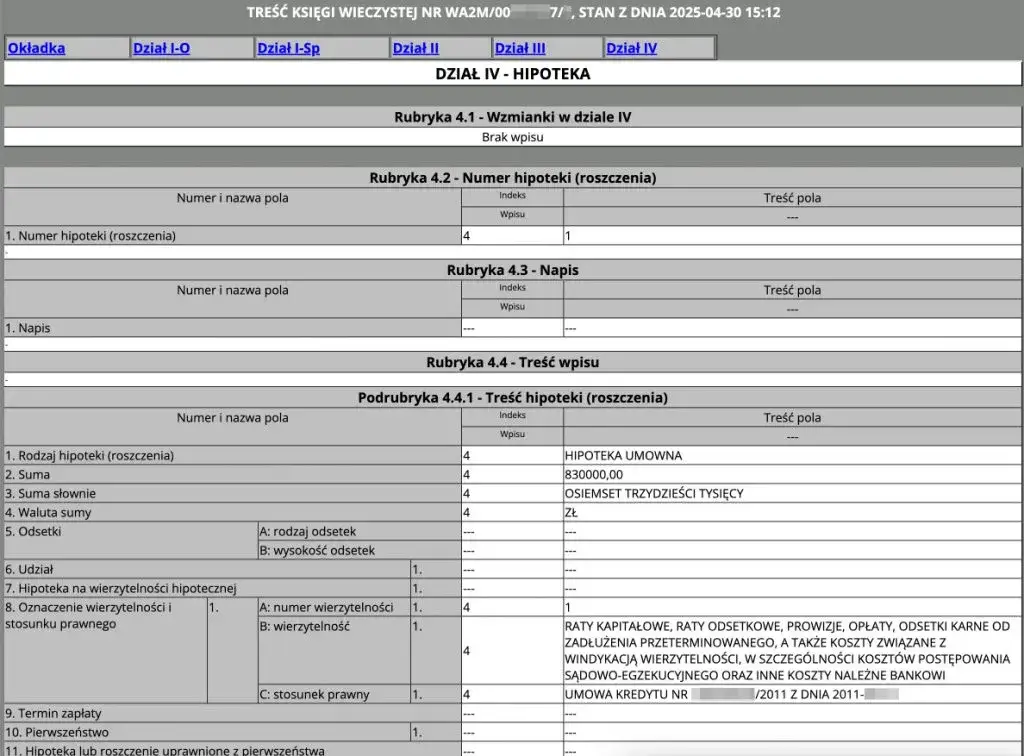

Hipoteka przymusowa to specyficzny rodzaj zabezpieczenia wierzytelności, który, jak sama nazwa wskazuje, jest ustanawiany bez zgody właściciela nieruchomości. Jej podstawą jest tytuł wykonawczy, na przykład prawomocny wyrok sądu, nakaz zapłaty, ugoda sądowa czy decyzja administracyjna, opatrzone klauzulą wykonalności. Zgodnie z Ustawą o księgach wieczystych i hipotece, wierzyciel, który posiada taki tytuł, może zawnioskować do sądu wieczystoksięgowego o wpisanie hipoteki przymusowej do działu IV księgi wieczystej nieruchomości dłużnika. W praktyce oznacza to, że wierzyciel (np. ZUS, Urząd Skarbowy, bank, a nawet osoba fizyczna) uzyskuje prawo do zaspokojenia swojej należności z nieruchomości, niezależnie od tego, kto jest jej właścicielem. Jest to bardzo silne zabezpieczenie, które daje wierzycielowi pierwszeństwo przed innymi wierzycielami osobistymi dłużnika.

Wpis hipoteki przymusowej w dziale IV księgi wieczystej to dla właściciela nieruchomości poważny problem, który niesie za sobą szereg negatywnych konsekwencji. Z mojego doświadczenia wiem, że często bywa on bagatelizowany, dopóki nie pojawią się konkretne plany związane z nieruchomością. Oto główne skutki, z którymi musisz się liczyć:

- Obniżenie wartości rynkowej nieruchomości: Nieruchomość obciążona hipoteką przymusową jest postrzegana jako mniej atrakcyjna na rynku, co automatycznie przekłada się na niższą cenę, jaką można za nią uzyskać. Potencjalni kupcy często rezygnują z transakcji, nie chcąc dziedziczyć cudzych długów.

- Utrudnienia w sprzedaży: Sprzedaż takiej nieruchomości jest znacznie trudniejsza. Wymaga zgody wierzyciela lub uregulowania długu przed transakcją, co komplikuje proces i wydłuża czas poszukiwania nabywcy.

- Niemożność zaciągnięcia nowego kredytu pod hipotekę: Banki bardzo niechętnie udzielają nowych kredytów hipotecznych na nieruchomości, które są już obciążone innymi hipotekami, zwłaszcza przymusowymi. Dla nich to zbyt duże ryzyko.

- Ryzyko egzekucji z nieruchomości: W najgorszym scenariuszu, jeśli dług nie zostanie spłacony, wierzyciel może wszcząć postępowanie egzekucyjne z nieruchomości, co może doprowadzić nawet do jej licytacji.

Ważne jest, aby zrozumieć, że samo spłacenie długu, który był podstawą wpisu hipoteki przymusowej, nie jest wystarczające do jej automatycznego wykreślenia z księgi wieczystej. To częste nieporozumienie. Wpis w księdze wieczystej ma charakter konstytutywny, co oznacza, że dopóki nie zostanie formalnie usunięty przez sąd, hipoteka nadal istnieje w obrocie prawnym. Konieczne jest podjęcie dalszych formalnych kroków, aby „oczyścić” księgę wieczystą i przywrócić nieruchomości pełną wartość. Bez tego, mimo uregulowania zobowiązania, nadal będziesz borykać się z konsekwencjami jej istnienia.

Kiedy możesz wykreślić hipotekę przymusową? Kluczowe warunki

Podstawowym i najczęstszym warunkiem do rozpoczęcia procedury wykreślenia hipoteki przymusowej jest całkowite uregulowanie długu, który ona zabezpieczała. Mówimy tu nie tylko o należności głównej, ale także o wszelkich odsetkach, kosztach postępowania sądowego i egzekucyjnego, a także innych opłatach, które wierzyciel miał prawo naliczyć. Dopiero po spłaceniu wszystkich tych składników zobowiązania możesz wystąpić do wierzyciela o wydanie dokumentu umożliwiającego wykreślenie hipoteki. Bez tego kroku, dalsze działania są bezcelowe.

Oprócz całkowitej spłaty długu, istnieją również inne sytuacje, które mogą stanowić podstawę do wykreślenia wpisu hipoteki przymusowej. Warto o nich wiedzieć, ponieważ nie zawsze problem leży wyłącznie w braku uregulowania należności:

- Uchylenie tytułu wykonawczego przez sąd: Jeśli z jakiegoś powodu tytuł wykonawczy, na podstawie którego wpisano hipotekę, zostanie uchylony przez sąd (np. w wyniku wznowienia postępowania lub innej procedury odwoławczej), hipoteka traci swoją podstawę prawną.

- Stwierdzenie upadku zabezpieczenia: W pewnych okolicznościach sąd może stwierdzić, że zabezpieczenie w postaci hipoteki przymusowej przestało być zasadne lub jest nadmierne. Może to mieć miejsce na przykład, gdy wierzyciel uzyskał inne, wystarczające zabezpieczenie.

- Inne zdarzenia prawne: Rzadziej, ale zdarza się, że hipoteka wygasa z mocy prawa w wyniku innych zdarzeń, takich jak połączenie wierzytelności z prawem własności nieruchomości w jednej osobie (tzw. konfuzja) lub wygaśnięcie wierzytelności z innych przyczyn, które nie są związane bezpośrednio ze spłatą.

W kontekście hipoteki przymusowej często pojawia się pytanie o przedawnienie długu. Muszę jasno podkreślić, że samo przedawnienie wierzytelności nie powoduje automatycznego wygaśnięcia hipoteki i jej usunięcia z księgi wieczystej. Hipoteka, jako prawo rzeczowe, ma charakter bezterminowy i nie przedawnia się. Oznacza to, że nawet jeśli wierzyciel nie może już dochodzić spłaty długu na drodze sądowej (bo się przedawnił), hipoteka nadal figuruje w księdze wieczystej i nadal obciąża nieruchomość. Aby ją wykreślić, konieczne jest podjęcie działań. W takiej sytuacji, jeśli wierzyciel odmawia współpracy, konieczne może być wystąpienie na drogę sądową z powództwem o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym, powołując się na przedawnienie wierzytelności jako przyczynę wygaśnięcia zabezpieczenia.

Wykreślenie hipoteki przymusowej: Przewodnik krok po kroku

Pierwszym i absolutnie kluczowym krokiem w procesie wykreślania hipoteki przymusowej jest uzyskanie od wierzyciela oryginału pisemnego dokumentu potwierdzającego spłatę długu i wyrażającego zgodę na wykreślenie hipoteki. Ten dokument jest potocznie nazywany „kwitem mazalnym” lub „listem mazalnym”. Wierzyciel ma prawny obowiązek wydać Ci taki dokument po całkowitym uregulowaniu zobowiązania. Pamiętaj, aby dopilnować, by zgoda była bezwarunkowa, jednoznaczna i zawierała wszystkie niezbędne dane, takie jak numer księgi wieczystej, dane nieruchomości oraz dane wierzyciela i dłużnika. Bez tego dokumentu sąd nie wykreśli hipoteki.Kiedy masz już w ręku „kwit mazalny”, kolejnym etapem jest wypełnienie urzędowego formularza KW-WPIS, czyli „Wniosku o wpis w księdze wieczystej”. Formularz ten jest dostępny bezpłatnie na stronach internetowych Ministerstwa Sprawiedliwości, a także w biurach podawczych sądów rejonowych. Wypełniając go, musisz być bardzo precyzyjny. W sekcji „Wniosek” należy zaznaczyć opcję „Wykreślenie” i dokładnie opisać, co ma zostać wykreślone (np. „wykreślenie hipoteki przymusowej w kwocie X zł na rzecz Y”). Należy również wskazać numer księgi wieczystej nieruchomości, której dotyczy wniosek, oraz dane wnioskodawcy (właściciela nieruchomości) i wierzyciela. Jeśli masz wątpliwości, zawsze możesz poprosić o pomoc w biurze podawczym sądu lub skorzystać z dostępnych w internecie wzorów i instrukcji.

Z kompletem dokumentów wypełnionym wnioskiem KW-WPIS, oryginałem zgody wierzyciela na wykreślenie hipoteki oraz dowodem uiszczenia opłaty sądowej udaj się do właściwego Sądu Rejonowego. Właściwość sądu określa miejsce położenia nieruchomości, a dokumenty należy złożyć w Wydziale Ksiąg Wieczystych. Możesz to zrobić osobiście w biurze podawczym sądu lub wysłać listem poleconym. Zawsze rekomenduję osobiste złożenie, ponieważ masz wtedy pewność, że wniosek został przyjęty i możesz od razu zapytać o ewentualne braki formalne.

Po złożeniu wniosku pozostaje już tylko czekać na rozpatrzenie go przez sąd. Muszę Cię uprzedzić, że czas oczekiwania na decyzję sądu może być zróżnicowany i zależy od obciążenia danego wydziału wieczystoksięgowego. W zależności od sądu i regionu, może to trwać od kilku tygodni do nawet kilku miesięcy. W skrajnych przypadkach, zwłaszcza w dużych miastach, proces ten może wydłużyć się nawet do roku. Warto uzbroić się w cierpliwość, ponieważ na ten etap nie masz już wpływu. Po wykreśleniu hipoteki sąd nie wysyła zawiadomienia, dlatego musisz samodzielnie monitorować stan księgi wieczystej.

Niezbędne dokumenty i opłaty: Twoja lista kontrolna

Uzyskanie zgody na wykreślenie hipoteki od wierzycieli publicznych, takich jak Zakład Ubezpieczeń Społecznych (ZUS) czy Urząd Skarbowy, ma swoją specyfikę. W przypadku ZUS lub US, po uregulowaniu długu, musisz złożyć formalny wniosek o wydanie zaświadczenia o niezaleganiu lub zgody na wykreślenie hipoteki. Wniosek do Urzędu Skarbowego o wydanie zaświadczenia o niezaleganiu w podatkach lub stwierdzającego stan zaległości (które to zaświadczenie może być podstawą do wykreślenia hipoteki) podlega opłacie skarbowej w wysokości 21 zł. ZUS zazwyczaj wydaje takie zaświadczenia bezpłatnie. Pamiętaj, aby w tych instytucjach dokładnie określić, do czego potrzebujesz dokumentu, aby otrzymać właściwą formę zgody, która będzie akceptowalna przez sąd wieczystoksięgowy.

Aby ułatwić Ci przygotowanie się do procedury, poniżej przedstawiam kompletną listę dokumentów, które musisz dołączyć do wniosku o wykreślenie hipoteki przymusowej. Upewnij się, że masz wszystkie, zanim udasz się do sądu:

- Wypełniony urzędowy formularz KW-WPIS: Pamiętaj o dokładnym i czytelnym wypełnieniu wszystkich wymaganych pól, ze szczególnym uwzględnieniem danych nieruchomości i wierzyciela.

- Oryginał zgody wierzyciela na wykreślenie hipoteki: To ten wspomniany wcześniej „kwit mazalny”. Musi to być oryginał dokumentu, z podpisem wierzyciela lub osoby uprawnionej do jego reprezentowania. Kopia nie zostanie zaakceptowana.

- Dowód uiszczenia opłaty sądowej: Potwierdzenie przelewu bankowego lub wpłaty w kasie sądu.

- Pełnomocnictwo (jeśli dotyczy): Jeżeli wniosek składasz przez pełnomocnika, konieczne jest dołączenie oryginału lub poświadczonej kopii pełnomocnictwa wraz z dowodem uiszczenia opłaty skarbowej od pełnomocnictwa (17 zł).

- Inne dokumenty (w zależności od sytuacji): W rzadkich przypadkach, np. gdy wierzyciel nie istnieje, mogą być potrzebne dodatkowe dokumenty, takie jak prawomocny wyrok sądu zastępujący zgodę wierzyciela.

Koszty związane z wykreśleniem hipoteki są na szczęście stałe i nie należą do wygórowanych. Zgodnie z przepisami, stała opłata sądowa za wykreślenie jednej hipoteki wynosi 100 zł. Tę opłatę należy uiścić na konto sądu rejonowego, do którego składasz wniosek, lub w kasie sądu. Pamiętaj, aby dowód wpłaty dołączyć do wniosku. Dodatkowo, niektórzy wierzyciele, zwłaszcza banki, mogą pobrać od Ciebie dodatkową opłatę manipulacyjną za wystawienie zgody na wykreślenie hipoteki. Wysokość tej opłaty jest zróżnicowana i może wynosić od kilkudziesięciu do nawet kilkuset złotych. Zawsze warto zapytać o nią wierzyciela z wyprzedzeniem.

Wierzyciel utrudnia wykreślenie hipoteki? Oto rozwiązania

Zdarza się, że mimo całkowitej spłaty długu, wierzyciel odmawia wydania zgody na wykreślenie hipoteki lub zwleka z tym bez uzasadnienia. W takiej sytuacji nie jesteś bezsilny. Moja rada to zacząć od formalnego wezwania wierzyciela do wydania dokumentu, wyznaczając mu rozsądny termin (np. 7 lub 14 dni). Wezwanie powinno być wysłane listem poleconym za potwierdzeniem odbioru, aby mieć dowód jego doręczenia. W wezwaniu warto zaznaczyć, że w przypadku braku reakcji, będziesz zmuszony wystąpić na drogę sądową, co narazi wierzyciela na dodatkowe koszty sądowe. Czasami taka stanowcza postawa wystarcza, aby wierzyciel podjął współpracę.

Jeśli wezwanie nie przyniesie skutku, a wierzyciel nadal odmawia współpracy, ostatecznością jest wystąpienie na drogę sądową z powództwem o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym. Jest to procedura uregulowana w art. 10 Ustawy o księgach wieczystych i hipotece. W takim postępowaniu musisz udowodnić sądowi, że wierzytelność zabezpieczona hipoteką wygasła (np. poprzez przedstawienie dowodów spłaty), a zatem wpis hipoteki jest niezgodny z rzeczywistym stanem prawnym. Prawomocny wyrok sądu, stwierdzający wygaśnięcie wierzytelności i nakazujący wykreślenie hipoteki, zastępuje wówczas zgodę wierzyciela i stanowi podstawę do złożenia wniosku KW-WPIS w sądzie wieczystoksięgowym.

Co jednak zrobić, gdy wierzyciel (np. firma) już nie istnieje, został zlikwidowany, ogłosił upadłość lub jest trudny do zlokalizowania? To również nie jest sytuacja bez wyjścia, choć bywa bardziej skomplikowana. W takim przypadku również konieczne jest wystąpienie na drogę sądową z powództwem o uzgodnienie treści księgi wieczystej. W pozwie należy wskazać ostatni znany adres wierzyciela lub jego następcę prawnego, jeśli jest znany. Jeśli wierzyciel jest nieznany lub nie ma następcy prawnego, sąd może ustanowić kuratora dla nieobecnego, który będzie reprezentował jego interesy w procesie. Jest to procedura bardziej złożona i często wymaga wsparcia prawnika, ale jest to jedyna droga do "oczyszczenia" księgi wieczystej w takich okolicznościach.

Po wykreśleniu hipoteki: Co dalej i jakie masz możliwości?

Po złożeniu wniosku o wykreślenie hipoteki i upływie pewnego czasu, naturalne jest pytanie: jak sprawdzić, czy wpis został już usunięty? Najprostszą i najszybszą metodą jest sprawdzenie elektronicznej księgi wieczystej online na stronie Ministerstwa Sprawiedliwości (ekw.ms.gov.pl). Wystarczy wpisać numer księgi wieczystej, aby uzyskać aktualny podgląd jej treści. Jeśli wpis hipoteki zniknął z działu IV, oznacza to, że sąd dokonał wykreślenia. Inną opcją jest osobisty wgląd w akta księgi wieczystej w czytelni sądu wieczystoksięgowego, co również pozwoli Ci upewnić się co do aktualnego stanu prawnego nieruchomości.

„Czysta” księga wieczysta, wolna od obciążenia hipoteką przymusową, otwiera przed Tobą szereg nowych możliwości i przywraca pełną kontrolę nad Twoją nieruchomością. To moment, w którym możesz odetchnąć z ulgą i cieszyć się odzyskaną swobodą:- Łatwiejsza sprzedaż nieruchomości: Nieruchomość bez hipoteki jest znacznie bardziej atrakcyjna dla potencjalnych kupców. Proces sprzedaży staje się prostszy, szybszy i możesz liczyć na uzyskanie wyższej ceny rynkowej.

- Możliwość zaciągnięcia nowego kredytu hipotecznego: Jeśli planujesz inwestycje lub potrzebujesz finansowania, banki będą znacznie bardziej skłonne udzielić Ci kredytu hipotecznego pod nieruchomość, która nie jest obciążona.

- Wzrost wartości rynkowej nieruchomości: Samo usunięcie hipoteki, która jest negatywnym czynnikiem, automatycznie zwiększa postrzeganą i faktyczną wartość Twojej nieruchomości.

- Spokój i bezpieczeństwo prawne: Przede wszystkim odzyskujesz spokój ducha, wiedząc, że Twoja nieruchomość nie jest już obciążona cudzym długiem, a Ty masz pełne prawo do decydowania o jej losie bez ograniczeń.

Wiele osób zastanawia się, czy stary wpis o hipotece będzie zawsze widoczny w odpisie zupełnym księgi wieczystej. Odpowiedź brzmi: tak, ale z pewnym wyjaśnieniem. Gdy hipoteka zostanie wykreślona, zniknie ona z aktualnego odpisu zwykłego księgi wieczystej. Jednakże, w odpisie zupełnym księgi wieczystej, który przedstawia całą historię wpisów, informacja o wykreślonej hipotece pozostanie. Będzie tam widniał wpis o hipotece oraz adnotacja o jej wykreśleniu. Nie jest to jednak problem, ponieważ świadczy o historii nieruchomości, a nie o jej aktualnym obciążeniu. Dla banków czy potencjalnych kupców najważniejszy jest aktualny stan prawny, a ten w odpisie zwykłym będzie już "czysty".